Page 71 - 1263s

P. 71

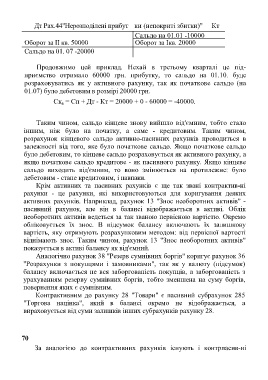

Дт Рах.44"Нерозподілені прибут ки (непокриті збитки)" Кт

Сальдо на 01.01 -10000

Оборот за II кв. 50000 Оборот за Ікв. 20000

Сальдо на 01. 07 -20000

Продовжимо цей приклад. Нехай в третьому кварталі це під-

приємство отримало 60000 грн. прибутку, то сальдо на 01.10. буде

розраховуватись як у активного рахунку, так як початкове сальдо (на

01.07) було дебетовим в розмірі 20000 грн.

Ск а = Сп + Дт - Кт = 20000 + 0 - 60000 = -40000.

Таким чином, сальдо кінцеве знову вийшло від'ємним, тобто стало

іншим, ніж було на початку, а саме - кредитовим. Таким чином,

розрахунок кінцевого сальдо активно-пасивних рахунків проводиться в

залежності від того, яке було початкове сальдо. Якщо початкове сальдо

було дебетовим, то кінцеве сальдо розраховується як активного рахунку, а

якщо початкове сальдо кредитове - як пасивного рахунку. Якщо кінцеве

сальдо виходить від'ємним, то воно змінюється на протилежне: було

дебетовим - стане кредитовим, і навпаки.

Крім активних та пасивних рахунків є ще так звані контрактив-ні

рахунки - це рахунки, які використовуються для коригування деяких

активних рахунків. Наприклад, рахунок 13 "Знос необоротних активів" -

пасивний рахунок, але він в балансі відображається в активі. Облік

необоротних активів ведеться за так званою первісною вартістю. Окремо

обліковується їх знос. В підсумок балансу включають їх залишкову

вартість, яку отримують розрахунковим методом: від первісної вартості

віднімають знос. Таким чином, рахунок 13 "Знос необоротних активів"

показується в активі балансу як від'ємний.

Аналогічно рахунок 38 "Резерв сумнівних боргів" коригує рахунок 36

"Розрахунки з покупцями і замовниками", так як у валюту (підсумок)

балансу включається не вся заборгованість покупців, а заборгованість з

урахуванням резерву сумнівних боргів, тобто зменшена на суму боргів,

повернення яких є сумнівним.

Контрактивним до рахунку 28 "Товари" є пасивний субрахунок 285

"Торгова націнка", який в балансі окремо не відображається, а

вираховується від суми залишків інших субрахунків рахунку 28.

70

За аналогією до контрактивних рахунків існують і контрпасив-ні