Page 87 - 86

P. 87

Реферати

1. Бухгалтерський баланс – основне джерело для оцінки

фінансового стану підприємства.

2. Джерела формування капіталу підприємства. Методика

їх аналізу.

3. Методи для діагностики риску банкрутства.

Задачі для розв'язування

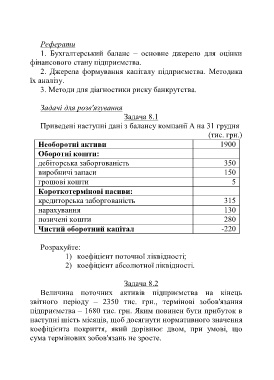

Задача 8.1

Приведені наступні дані з балансу компанії А на 31 грудня

(тис. грн.)

Необоротні активи 1900

Оборотні кошти:

дебіторська заборгованість 350

виробничі запаси 150

грошові кошти 5

Короткотермінові пасиви:

кредиторська заборгованість 315

нарахування 130

позичені кошти 280

Чистий оборотний капітал -220

Розрахуйте:

1) коефіцієнт поточної ліквідності;

2) коефіцієнт абсолютної ліквідності.

Задача 8.2

Величина поточних активів підприємства на кінець

звітного періоду – 2350 тис. грн., термінові зобов'язання

підприємства – 1680 тис. грн. Яким повинен бути прибуток в

наступні шість місяців, щоб досягнути нормативного значення

коефіцієнта покриття, який дорівнює двом, при умові, що

сума термінових зобов'язань не зросте.

86