Page 29 - 86

P. 29

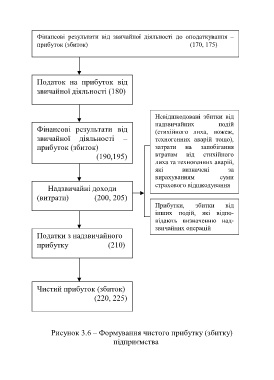

Фінансові результати від звичайної діяльності до оподаткування –

прибуток (збиток) (170, 175)

Податок на прибуток від

звичайної діяльності (180)

Невідшкодовані збитки від

надзвичайних подій

Фінансові результати від

(стихійного лиха, пожеж,

звичайної діяльності – техногенних аварій тощо),

прибуток (збиток) затрати на запобігання

(190,195) втратам від стихійного

лиха та техногенних аварій,

які визначені за

вирахуванням суми

страхового відшкодування

Надзвичайні доходи

(витрати) (200, 205)

Прибутки, збитки від

інших подій, які відпо-

відають визначенню над-

звичайних операцій

Податки з надзвичайного

прибутку (210)

Чистий прибуток (збиток)

(220, 225)

Рисунок 3.6 – Формування чистого прибутку (збитку)

підприємства

28