Page 38 - 6874

P. 38

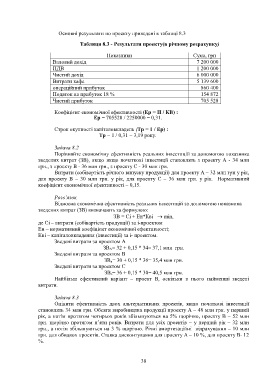

Основні результати по проекту приведені в таблиці 8.3

Таблиця 8.3 - Результати проекту(в річному розрахунку)

Показники Сума, грн

Валовий дохід 7 200 000

ПДВ 1 200 000

Чистий дохід 6 000 000

Витрати кафе 5 139 600

операційний прибуток 860 400

Податок на прибуток 18 % 154 872

Чистий прибуток 705 528

Коефіцієнт економічної ефективності (Ер = П / КВ) :

Ер = 705528 / 2250000 = 0,31.

Строк окупності капіталовкладень (Тр = 1 / Ер) :

Тр = 1 / 0,31 = 3,19 року.

Задача 8.2

Порівняйте економічну ефективність реальних інвестицій за допомогою показника

зведених витрат (ЗВ), якщо якщо початкові інвестиції становлять з проекту А - 34 млн

грн., з проекту В - 36 млн грн., з проекту С - 30 млн грн.

Витрати (собівартість річного випуску продукції) для проекту А – 32 млн грн у рік,

для проекту В – 30 млн грн. у рік, для проекту С – 36 млн грн. у рік. Нормативний

коефіцієнт економічної ефективності – 0,15.

Розв’язок

Відносна економічна ефективність реальних інвестицій за допомогою показника

зведених витрат (ЗВ) визначають за формулою:

ЗВ = Сі + Ен*Кві min,

де Сі – витрати (собівартість продукції) за і-проектом

Ен – нормативний коефіцієнт економічної ефективності;

Кві – капіталовкладення (інвестиції) за і- проектом.

Зведені витрати за проектом А

ЗВ А= 32 + 0,15 * 34= 37,1 млн грн.

Зведені витрати за проектом В

ЗВ в= 30 + 0,15 * 36= 35,4 млн грн.

Зведені витрати за проектом С

ЗВ с= 36 + 0,15 * 30= 40,5 млн грн.

Найбільш ефективний варіант – проект В, оскільки в нього найменші зведені

витрати.

Задача 8.3

Оцінити ефективність двох альтернативних проектів, якщо початкові інвестиції

становлять 34 млн грн. Обсяги виробництва продукції проекту А – 48 млн грн. у перший

рік, а потім протягом чотирьох років збільшуються на 5% щорічно, проекту В – 52 млн

грн. щорічно протягом п’яти років. Витрати для усіх проектів – у перший рік – 32 млн

грн., а потім збільшуються на 3 % щорічно. Річні амортизаційні відрахування – 10 млн

грн. для обидвох проектів. Ставка дисконтування для проекту А – 10 %, для проекту В- 12

%.

38