Page 66 - 6704

P. 66

Довгостроковий період – це проміжок часу, достатньо

тривалий для того, щоб підприємство могло змінити обсяг

усіх ресурсів, що використовуються, і навіть обсяг

виробничих потужностей.

Так, наприклад, якщо б на заводі "Позитрон" найняли

додатково ще 20 робітників, то це було б короткостроковим

коригуванням. Але коли б добудували ще один цех і

встановили там устаткування, то це уже довгострокове

коригування. При цьому, зазначимо, що ці два періоди

відрізняються один від одного не тривалістю. В галузях легкої

промисловості можна провести заміну виробничих

потужностей навіть за один день, а в важкій промисловості на

це потрібно набагато більше часу.

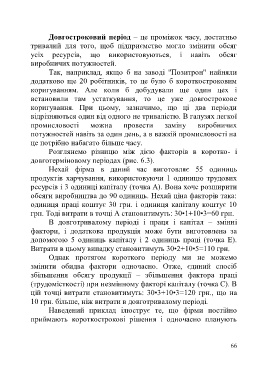

Розглянемо різницю між дією факторів в коротко- і

довготерміновому періодах (рис. 6.3).

Нехай фірма в даний час виготовляє 55 одиниць

продуктів харчування, використовуючи 1 одиницю трудових

ресурсів і 3 одиниці капіталу (точка A). Вона хоче розширити

обсяги виробництва до 90 одиниць. Нехай ціна факторів така:

одиниця праці коштує 30 грн. і одиниця капіталу коштує 10

грн. Тоді витрати в точці А становитимуть: 30•1+10•3=60 грн.

В довготривалому періоді і праця і капітал – змінні

фактори, і додаткова продукція може бути виготовлена за

допомогою 5 одиниць капіталу і 2 одиниць праці (точка Е).

Витрати в цьому випадку становитимуть 30•2+10•5=110 грн.

Однак протягом короткого періоду ми не можемо

змінити обидва фактори одночасно. Отже, єдиний спосіб

збільшення обсягу продукції – збільшення фактора праці

(трудомісткості) при незмінному факторі капіталу (точка С). В

цій точці витрати становитимуть: 30•3+10•3=120 грн., що на

10 грн. більше, ніж витрати в довготривалому періоді.

Наведений приклад ілюструє те, що фірми постійно

приймають короткострокові рішення і одночасно планують

66