Page 107 - 6701

P. 107

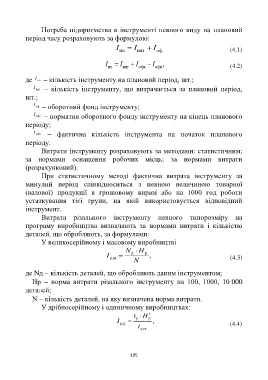

Потреба підприємства в інструменті певного виду на плановий

період часу розраховують за формулою:

І І І

пл вит оф (4.1)

І І І І ,

пл вит офк офп (4.2)

де І пл кількість інструменту на плановий період, шт.;

І вит кількість інструменту, що витрачається за плановий період,

шт.;

І оф оборотний фонд інструменту;

І офк норматив оборотного фонду інструменту на кінець планового

періоду;

І офп фактична кількість інструмента на початок планового

періоду.

Витрати інструменту розраховують за методами: статистичним;

за нормами оснащення робочих місць; за нормами витрати

(розрахунковий).

При статистичному методі фактична витрата інструменту за

минулий період співвідноситься з певною величиною товарної

(валової) продукції в грошовому виразі або на 1000 год роботи

устаткування тієї групи, на якій використовується відповідний

інструмент.

Витрата різального інструменту певного типорозміру на

програму виробництва визначають за нормами витрати і кількістю

деталей, що обробляють, за формулами:

У великосерійному і масовому виробництві

N Н

I д р ,

р.м (4.3)

N

де Nд кількість деталей, що обробляють даним інструментом;

Нр норма витрати різального інструменту на 100, 1000, 10 000

деталей;

N кількість деталей, на яку визначена норма витрати.

У дрібносерійному і одиничному виробництвах:

t H

I р p ,

р.д t уст (4.4)

105