Page 6 - 6675

P. 6

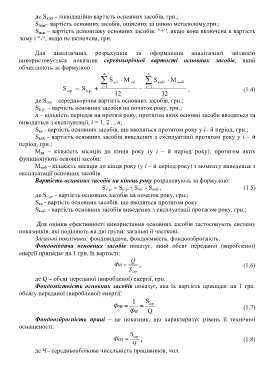

де S лікв - ліквідаційна вартість основних засобів, грн.;

S лом– вартість основних засобів, оцінених за ціною металолому,грн.;

S дем – вартість демонтажу основних засобів: “+”, якщо вона включена в вартість

лому і “-“, якщо не включена, грн.

Для аналітичних розрахунків та оформлення аналітичної звітності

використовується показник середньорічної вартості основних засобів, який

обчислюють за формулою :

n n

S вві М вві S вибі М вибі

S S і 1 і 1 , (1.4)

сер п.р.

12 12

де S сер – середньорічна вартість основних засобів, грн.;

S п.р. – вартість основних засобів на початок року, грн.;

n – кількість періодів на протязі року, протягом яких основні засоби вводяться та

виводяться з експлуатації, і = 1, 2 ... n;

S вв - вартість основних засобів, що вводяться протягом року у і– й період, грн.;

S виб - вартість основних засобів виведених з експлуатації протягом року у і – й

період, грн.;

М вв – кількість місяців до кінця року (у і – й період року), протягом яких

функціонують основні засоби;

М виб - кількість місяців до кінця року (у і – й період року) з моменту виведення з

експлуатації основних засобів.

Вартість основних засобів на кінець року розраховують за формулою:

S к.р. = S п.р.+ S вв. - S виб., (1.5)

де S п.р. - вартість основних засобів на початок року, грн.;

S вв - вартість основних засобів, що вводяться протягом року

S виб. - вартість основних засобів виведених з експлуатації протягом року, грн.;

Для оцінки ефективності використання основних засобів застосовують систему

показників, які поділяють на дві групи: загальні й часткові.

Загальні показники: фондовіддача, фондоємність, фондоозброєність.

Фондовіддача основних засобів показує, який обсяг переданої (виробленої)

енергії припадає на 1 грн. їх вартості:

Q

Фв , (1.6)

S

сер

де Q – обсяг переданої (виробленої) енергії, грн.

Фондомісткість основних засобів показує, яка їх вартість припадає на 1 грн.

обсягу переданої (виробленої) енергії:

1 S сер

Фм (1.7)

Фв Q

Фондоозброєність праці – це показник, що характеризує рівень її технічної

оснащеності:

S

Фоз сер , (1.8)

Ч

де Ч– середньооблікова чисельність працівників, чол.