Page 106 - 6671

P. 106

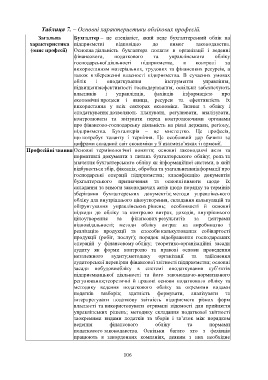

Таблиця 7. – Основні характеристики облікових професій.

Загальна Бухгалтер – це спеціаліст, який веде бухгалтерський облік на

характеристика підприємстві відповідно до вимог законодавства.

(опис професії) Основна діяльність бухгалтера полягає в організації і веденні

фінансового, податкового та управлінського обліку

господарської діяльності підприємства, в контролі за

використанням матеріальних, трудових та фінансових ресурсів, а

також в збереженні власності підприємства. В сучасних умовах

облік і оподаткування інструменти управління,

підвищенняефективності господарювання, оскільки забезпечують

власників і управлінців, фахівців інформацією про

економічні процеси і явища, ресурси та ефективність їх

використання у всіх секторах економіки. Знання з обліку і

оподаткування дозволяють планувати, регулювати, аналізувати,

контролювати та звітувати перед контролюючими органами

про фінансово-господарську діяльність на рівні держави, регіону,

підприємства. Бухгалтерія – це мистецтво. Це професія,

що потребує таланту і терпіння. Це особливий дар бачити за

цифрами складний світ економіки у її взаємозв’язках і гармонії.

Професійні знання Основні термінологічні поняття; основні законодавчі акти та

нормативні документи з питань бухгалтерського обліку; роль та

значення бухгалтерського обліку як інформаційної системи, в якій

відбувається збір, фіксація, обробка та узагальненняінформації про

господарські операції підприємства; класифікацію документів

бухгалтерського призначення та основні вимоги щодо їх

складання та вимоги законодавчих актів щодо порядку та термінів

зберігання бухгалтерських документів; методи управлінського

обліку для внутрішнього ціноутворення, складання калькуляцій та

обґрунтування управлінських рішень; особливості й основні

підходи до обліку та контролю витрат, доходів, внутрішнього

ціноутворення та фінансових результатів за центрами

відповідальності; методи обліку витрат на виробництво і

реалізацію продукції та способи калькулювання собівартості

продукції (робіт, послуг); порядок відображення господарських

операцій у фінансовому обліку; теоретико-організаційні засади

аудиту як форми контролю та правові основи проведення

незалежного аудиту;методику організації та здійснення

аудиторської перевірки фінансової звітності підприємства; основні

засади побудовиобліку в системі оподаткування суб’єктів

підприємницької діяльності та його законодавчо-нормативного

регулювання;теоретичні й правові основи податкового обліку та

методику ведення податкового обліку за окремими видами

податків тазборів; здатність формувати, аналізувати та

інтерпретувати податкову звітність підприємств різних форм

власності та використовувати отримані відомості для прийняття

управлінських рішень; методику складання податкової звітності

заокремими видами податків та зборів і зв’язок між порядком

ведення фінансового обліку та нормами

податкового законодавства. Оскільки багато хто з фахівців

працюють в закордонних компаніях, деяким з них необхідне

106