Page 36 - 6669

P. 36

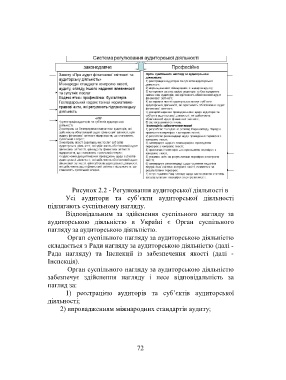

Рисунок 2.2 - Регулювання аудиторської діяльності в

Усі аудитори та суб’єкти аудиторської діяльності

підлягають суспільному нагляду.

Відповідальним за здійснення суспільного нагляду за

аудиторською діяльністю в Україні є Орган суспільного

нагляду за аудиторською діяльністю.

Орган суспільного нагляду за аудиторською діяльністю

складається з Ради нагляду за аудиторською діяльністю (далі -

Рада нагляду) та Інспекції із забезпечення якості (далі -

Інспекція).

Орган суспільного нагляду за аудиторською діяльністю

забезпечує здійснення нагляду і несе відповідальність за

нагляд за:

1) реєстрацією аудиторів та суб’єктів аудиторської

діяльності;

2) впровадженням міжнародних стандартів аудиту;

72