Page 282 - 6669

P. 282

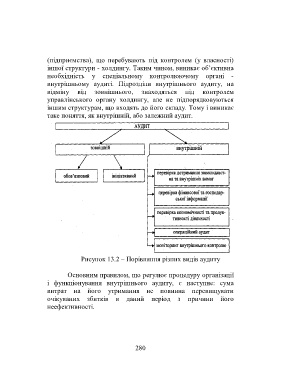

(підприємства), що перебувають під контролем (у власності)

іншої структури - холдингу. Таким чином, виникає об’єктивна

необхідність у спеціальному контролюючому органі -

внутрішньому аудиті. Підрозділи внутрішнього аудиту, на

відміну від зовнішнього, знаходяться під контролем

управлінського органу холдингу, але не підпорядковуються

іншим структурам, що входять до його складу. Тому і виникає

таке поняття, як внутрішній, або залежний аудит.

Рисунок 13.2 – Порівняння різних видів аудиту

Основним правилом, що регулює процедуру організації

і функціонування внутрішнього аудиту, є наступне: сума

витрат на його утримання не повинна перевищувати

очікуваних збитків в даний період з причини його

неефективності.

280