Page 222 - 6669

P. 222

матеріальних активів, а також відносини, що виникають при

цьому в середині підприємства і за його межами.

Призначення аудиту дебіторської (кредиторської)

заборгованості - допомогти підприємству сформулювати

рекомендації і визначити заходи по ліквідації заборгованості

не лише як засобів поліпшення розрахункових операцій, а й

фінансового положення підприємства.

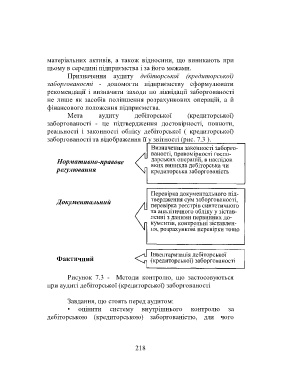

Мета аудиту дебіторської (кредиторської)

заборгованості - це підтвердження достовірності, повноти,

реальності і законності обліку дебіторської ( кредиторської)

заборгованості та відображення її у звітності (рис. 7.3 ).

Рисунок 7.3 - Методи контролю, що застосовуються

при аудиті дебіторської (кредиторської) заборгованості

Завдання, що стоять перед аудитом:

• оцінити систему внутрішнього контролю за

дебіторською (кредиторською) заборгованістю, для чого

218