Page 199 - 6669

P. 199

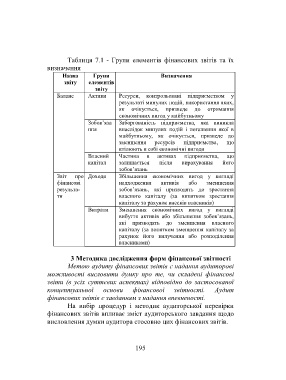

Таблиця 7.1 - Групи елементів фінансових звітів та їх

визначення

Назва Групи Визначення

звіту елементів

звіту

Баланс Активи Ресурси, контрольовані підприємством у

результаті минулих подій, використання яких,

як очікується, призведе до отримання

економічних вигод у майбутньому

Зобов’яза Заборгованість підприємства, яка виникла

ння внаслідок минулих подій і погашення якої в

майбутньому, як очікується, призведе до

зменшення ресурсів підприємства, що

втілюють в собі економічні вигоди

Власний Частина в активах підприємства, що

капітал залишається після вирахування його

зобов’язань

Звіт про Доходи Збільшення економічних вигод у вигляді

фінансові надходження активів або зменшення

результа- зобов’язань, які призводять до зростання

ти власного капіталу (за винятком зростання

капіталу за рахунок внесків власників)

Витрати Зменшення економічних вигод у вигляді

вибуття активів або збільшення зобов’язань,

які призводять до зменшення власного

капіталу (за винятком зменшення капіталу за

рахунок його вилучення або розподілення

власниками)

3 Методика дослідження форм фінансової звітності

Метою аудиту фінансових звітів є надання аудиторові

можливості висловити думку про те, чи складені фінансові

звіти (в усіх суттєвих аспектах) відповідно до застосованої

концептуальної основи фінансової звітності. Аудит

фінансових звітів є завданням з надання впевненості.

На вибір процедур і методик аудиторської перевірки

фінансових звітів впливає зміст аудиторського завдання щодо

висловлення думки аудитора стосовно цих фінансових звітів.

195