Page 89 - 6574

P. 89

Склади повинні мати вантажно-підіймальні і транспортне обладнання:

тачки, авто- і електрокари звичайні і з підіймальною платформою, вантажні

ліфти .

Коефіцієнт використання площі складу при зберіганні в штабелях

складах 0,6 – 0,7; а при зберіганні в стелажах – 0,3 - 0,4.

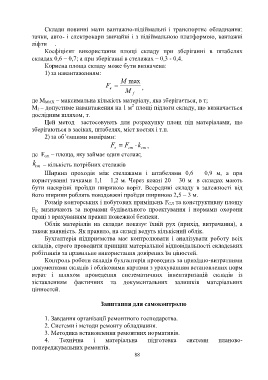

Корисна площа складу може бути визначена:

1) за навантаженням:

M max

F ,

в

M

f

де М MAX – максимальна кількість матеріалу, яка зберігається, в т;

2

M f – допустиме навантаження на 1 м площі підлоги складу, що визначається

дослідним шляхом, т.

Цей метод застосовують для розрахунку площ під матеріалами, що

зберігаються в засіках, штабелях, міст костях і т.п.

2) за об’ємними вимірами:

F F ст k ст ,

в

де F cm – площа, яку займає один стелаж;

k ст – кількість потрібних стелажів

Ширина проходів між стелажами і штабелями 0,6 – 0,9 м, а при

користуванні тачками 1,1 – 1,2 м. Через кожні 20 – 30 м в складах мають

бути наскрізні проїзди шириною воріт. Всередині складу в залежності від

його ширини роблять повздовжні проїзди шириною 2,5 – 3 м.

Розмір конторських і побутових приміщень F СЛ та конструктивну площу

F K визначають за нормами будівельного проектування і нормами охорони

праці з врахуванням правил пожежної безпеки.

Облік матеріалів на складає показує їхній рух (прихід, витрачання), а

також наявність. Як правило, на складі ведуть кількісний облік.

Бухгалтерія підприємства має контролювати і аналізувати роботу всіх

складів, строго проводити принцип матеріальної відповідальності складських

робітників за правильне використання довірених їм ціностей.

Контроль роботи складів бухгалтерія проводить за прихідно-витратними

документами складів і обліковими картами з урахуванням встановлених норм

втрат і шляхом проведення систематичних інвентаризацій складів із

зіставленням фактичних та документальних залишків матеріальних

цінностей.

Запитання для самоконтролю

1. Завдання організації ремонтного господарства.

2. Системи і методи ремонту обладнання.

3. Методика встановлення ремонтних нормативів.

4. Технічна і матеріальна підготовка системи планово-

попереджувальних ремонтів.

88