Page 71 - 6293

P. 71

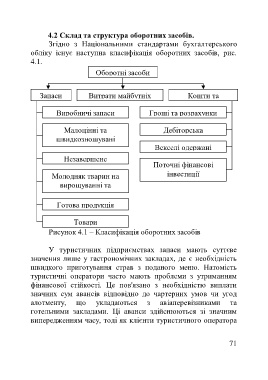

4.2 Склад та структура оборотних засобів.

Згідно з Національними стандартами бухгалтерського

обліку існує наступна класифікація оборотних засобів, рис.

4.1.

Оборотні засоби

Запаси Витрати майбутніх Кошти та

Виробничі запаси Гроші та розрахунки

Малоцінні та Дебіторська

швидкозношувані

предмети Векселі одержані

Незавершене

Поточні фінансові

Молодняк тварин на інвестиції

вирощуванні та

відгодівлі

Готова продукція

Товари

Рисунок 4.1 – Класифікація оборотних засобів

У туристичних підприємствах запаси мають суттєве

значення лише у гастрономічних закладах, де є необхідність

швидкого приготування страв з поданого меню. Натомість

туристичні оператори часто мають проблеми з утриманням

фінансової стійкості. Це пов'язано з необхідністю виплати

значних сум авансів відповідно до чартерних умов чи угод

алотменту, що укладаються з авіаперевізниками та

готельними закладами. Ці аванси здійснюються зі значним

випередженням часу, тоді як клієнти туристичного оператора

71