Page 63 - 6293

P. 63

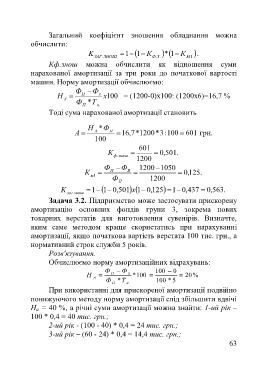

Загальний коефіцієнт зношення обладнання можна

обчислити:

K 1 1 К 1* К .

ЗАГ .ЗНОШ Ф .З . М 1

Кф.знош можна обчислити як відношення суми

нарахованої амортизації за три роки до початкової вартості

машин. Норму амортизації обчислюємо:

Ф Ф

Н П л х 100 = (1200-0)х100: (1200х6)=16,7 %

А

Ф *Т

П . н

Тоді сума нарахованої амортизації становить

Н *Ф

А А П 16 7 , * 1200 * : 3 100 601 грн.

100

601

К , 0 501 .

ф .знош

1200

Ф Ф 1200 1050

К П В , 0 125 .

м 1

Ф 1200

П

К 1 1 , 0 501 1x , 0 125 1 , 0 437 , 0 563 .

заг .знош

Задача 3.2. Підприємство може застосувати прискорену

амортизацію основних фондів групи 3, зокрема нових

токарних верстатів для виготовлення сувенірів. Визначте,

яким саме методом краще скористатись при нарахуванні

амортизації, якщо початкова вартість верстата 100 тис. грн., а

нормативний строк служби 5 років.

Розв'язування.

Обчислюємо норму амортизаційних відрахувань:

Ф Ф 100 0

Н А П л * 100 20 %

Ф *Т 100 * 5

П н

При використанні для прискореної амортизації подвійно

понижуючого методу норму амортизації слід збільшити вдвічі

Н а = 40 %, а річні суми амортизації можна знайти: 1-ий рік –

100 * 0,4 = 40 тис. грн.;

2-ий рік - (100 - 40) * 0,4 = 24 тис. грн.;

3-ий рік – (60 - 24) * 0,4 = 14,4 тис. грн.;

63