Page 56 - 6293

P. 56

переносити меншу по величині частку вартості, що робить їх

відповідно більш ефективними і стимулює заміну старих

фондів на нові.

Моральний знос другої форми – це обезцінення старих

основних фондів через створення нових, більш ефективних.

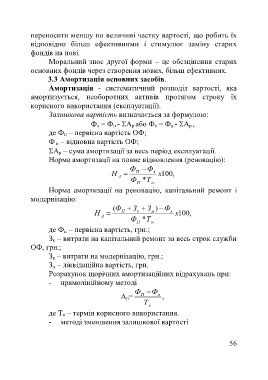

3.3 Амортизація основних засобів.

Амортизація - систематичний розподіл вартості, яка

амортизується, необоротних активів протягом строку їх

корисного використання (експлуатації).

Залишкова вартість визначається за формулою:

Ф з = Ф п - А р або Ф з = Ф в - А р ,

де Ф п – первісна вартість ОФ;

Ф в – відновна вартість ОФ;

А р – сума амортизації за весь період експлуатації.

Норма амортизації на повне відновлення (реновацію):

Ф Ф

Н П л х 100 ,

А

Ф *Т

П . н

Норма амортизації на реновацію, капітальний ремонт і

модернізацію:

(Ф З З ) Ф

Н П к м л х 100 ,

А

Ф *Т

П . н

де Ф п – первісна вартість, грн.;

З к – витрати на капітальний ремонт за весь строк служби

ОФ, грн.;

З к – витрати на модернізацію, грн.;

З л – ліквідаційна вартість, грн.

Розрахунок щорічних амортизаційних відрахувань при:

- прямолінійному методі

Ф Ф

А р= П л ,

Т

к

де Т к – термін корисного використання.

- методі зменшення залишкової вартості

56