Page 29 - 6251

P. 29

1.2 Звітність підприємств

1.2.1 Класифікація звітності

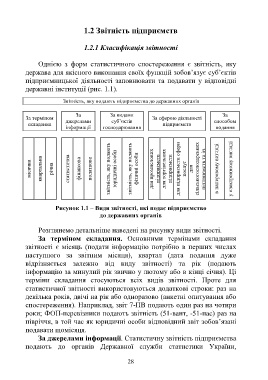

Однією з форм статистичного спостереження є звітність, яку

держава для якісного виконання своїх функцій зобов’язує суб’єктів

підприємницької діяльності заповнювати та подавати у відповідні

державні інституції (рис. 1.1).

Звітність, яку подають підприємства до державних органів

За За видами За

За терміном За сферою діяльності

джерелами суб’єктів способом

складання підприємств

інформації господарювання подання

місячна квартальна річна статистична фінансова податкова звітність, яку подають юридичні особи звітність, яку подають фізичні особи для промислових підприємств для торгівельних підприємств для підприємств сфери послуг для сільськогосподарських підприємств та ін. в паперовому вигляді у електронному вигляді

Рисунок 1.1 – Види звітності, які подає підприємство

до державних органів

Розглянемо детальніше наведені на рисунку види звітності.

За терміном складання. Основними термінами складання

звітності є місяць (подати інформацію потрібно в перших числах

наступного за звітним місяця), квартал (дата подання дуже

відрізняється залежно від виду звітності) та рік (подають

інформацію за минулий рік звично у лютому або в кінці січня). Ці

терміни складання стосуються всіх видів звітності. Проте для

статистичної звітності використовуються додаткові строки: раз на

декілька років, двічі на рік або одноразово (анкетні опитування або

спостереження). Наприклад, звіт 7-ПВ подають один раз на чотири

роки; ФОП-перевізники подають звітність (51-вант, -51-пас) раз на

півріччя, в той час як юридичні особи відповідний звіт зобов’язані

подавати щомісяця.

За джерелами інформації. Статистичну звітність підприємства

подають до органів Державної служби статистики України,

28