Page 25 - 6248

P. 25

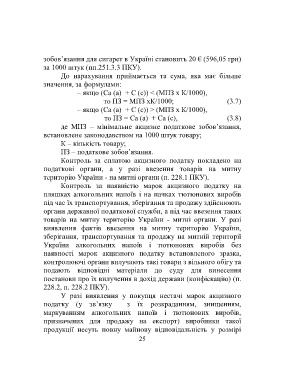

зобов’язання для сигарет в Україні становить 20 € (596,05 грн)

за 1000 штук (пп.251.3.3 ПКУ).

До нарахування приймається та сума, яка має більше

значення, за формулами:

– якщо (Са (а) + С (с)) < (МПЗ х К/1000),

то ПЗ = МПЗ хК/1000; (3.7)

– якщо (Са (а) + С (с)) > (МПЗ х К/1000),

то ПЗ = Са (а) + Са (с), (3.8)

де МПЗ – мінімальне акцизне податкове зобов’язання,

встановлене законодавством на 1000 штук товару;

К – кількість товару;

ПЗ – податкове зобов’язання.

Контроль за сплатою акцизного податку покладено на

податкові органи, а у разі ввезення товарів на митну

територію України - на митні органи (п. 228.1 ПКУ).

Контроль за наявністю марок акцизного податку на

пляшках алкогольних напоїв і на пачках тютюнових виробів

під час їх транспортування, зберігання та продажу здійснюють

органи державної податкової служби, а під час ввезення таких

товарів на митну територію України - митні органи. У разі

виявлення фактів ввезення на митну територію України,

зберігання, транспортування та продажу на митній території

України алкогольних напоїв і тютюнових виробів без

наявності марок акцизного податку встановленого зразка,

контролюючі органи вилучають такі товари з вільного обігу та

подають відповідні матеріали до суду для винесення

постанови про їх вилучення в дохід держави (конфіскацію) (п.

228.2, п. 228.2 ПКУ).

У разі виявлення у покупця нестачі марок акцизного

податку (у зв’язку з їх розкраданням, знищенням,

маркуванням алкогольних напоїв і тютюнових виробів,

призначених для продажу на експорт) виробники такої

продукції несуть повну майнову відповідальність у розмірі

25