Page 85 - 5000

P. 85

запасів. Відображення придбання виробничих запасів у

системі рахунків бухгалтерського обліку.

НЕ 4.5. Облік придбання малоцінних та швидкозношуваних

предметів.

НЕ 4.6. Облік процесу реалізації. Характеристика рахунків з

обліку реалізації. Собівартість реалізації. Відображення в

обліку процесу реалізації та фінансових результатів від

реалізації.

НЕ 4.7. Облік адміністративних витрат, витрат на збут та

інших витрат операційної діяльності.

НЕ 4.8. Визначення фінансового результату від операційної

діяльності.

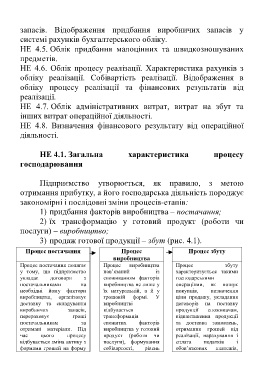

НЕ 4.1. Загальна характеристика процесу

господарювання

Підприємство утворюється, як правило, з метою

отримання прибутку, а його господарська діяльність породжує

закономірні і послідовні зміни процесів-етапів:

1) придбання факторів виробництва – постачання;

2) їх трансформацію у готовий продукт (роботи чи

послуги) – виробництво;

3) продаж готової продукції – збут (рис. 4.1).

Процес постачання Процес Процес збуту

виробництва

Процес постачання полягає Процес виробництва Процес збуту

у тому, що підприємство пов’язаний із характеризується такими

укладає договори з споживанням факторів господарськими

постачальниками на виробництва не лише у операціями, як пошук

необхідні йому фактори їх натуральній, а й у покупців, визначення

виробництва, організовує грошовій формі. У ціни продажу, укладання

доставку та складування виробництві договорів на поставку

виробничих запасів, відбувається продукції споживачам,

перераховує гроші трансформація відвантаження продукції

постачальникам за спожитих факторів та доставка замовлень,

отримані матеріали. Під виробництва у готовий отримання грошей від

час цього процесу продукт (роботи чи реалізації, нарахування і

відбувається зміна активу з послуги), формування сплата податків і

формами грошей на форму собівартості, рівень обов’язкових платежів,

81