Page 53 - 5000

P. 53

даних використовують ще один елемент методу

бухгалтерського обліку – калькулювання.

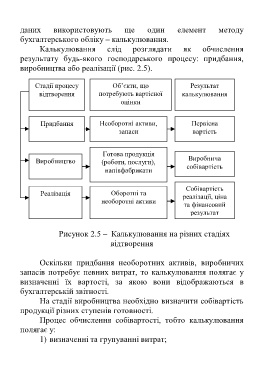

Калькулювання слід розглядати як обчислення

результату будь-якого господарського процесу: придбання,

виробництва або реалізації (рис. 2.5).

Стадії процесу Об’єкти, що Результат

відтворення потребують вартісної калькулювання

оцінки

Придбання Необоротні активи, Первісна

запаси вартість

Готова продукція

Виробництво (роботи, послуги), Виробнича

собівартість

напівфабрикати

Собівартість

Реалізація Оборотні та

реалізації, ціна

необоротні активи

та фінансовий

результат

Рисунок 2.5 – Калькулювання на різних стадіях

відтворення

Оскільки придбання необоротних активів, виробничих

запасів потребує певних витрат, то калькулювання полягає у

визначенні їх вартості, за якою вони відображаються в

бухгалтерській звітності.

На стадії виробництва необхідно визначити собівартість

продукції різних ступенів готовності.

Процес обчислення собівартості, тобто калькулювання

полягає у:

1) визначенні та групуванні витрат;

49