Page 239 - 5000

P. 239

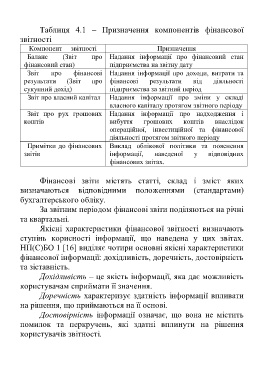

Таблиця 4.1 – Призначення компонентів фінансової

звітності

Компонент звітності Призначення

Баланс (Звіт про Надання інформації про фінансовий стан

фінансовий стан) підприємства на звітну дату

Звіт про фінансові Надання інформації про доходи, витрати та

результати (Звіт про фінансові результати від діяльності

сукупний дохід) підприємства за звітний період

Звіт про власний капітал Надання інформації про зміни у складі

власного капіталу протягом звітного періоду

Звіт про рух грошових Надання інформації про надходження і

коштів вибуття грошових коштів внаслідок

операційної, інвестиційної та фінансової

діяльності протягом звітного періоду

Примітки до фінансових Виклад облікової політики та пояснення

звітів інформації, наведеної у відповідних

фінансових звітах.

Фінансові звіти містять статті, склад і зміст яких

визначаються відповідними положеннями (стандартами)

бухгалтерського обліку.

За звітним періодом фінансові звіти поділяються на річні

та квартальні.

Якісні характеристики фінансової звітності визначають

ступінь корисності інформації, що наведена у цих звітах.

НП(С)БО 1 [16] виділяє чотири основні якісні характеристики

фінансової інформації: дохідливість, доречність, достовірність

та зіставність.

Дохідливість – це якість інформації, яка дає можливість

користувачам сприймати її значення.

Доречність характеризує здатність інформації впливати

на рішення, що приймаються на її основі.

Достовірність інформації означає, що вона не містить

помилок та перкручень, які здатні вплинути на рішення

користувачів звітності.

235