Page 217 - 5000

P. 217

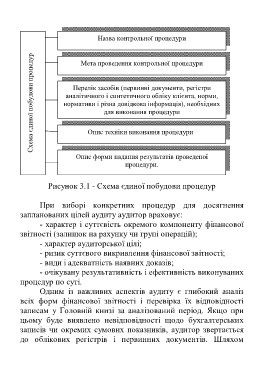

Назва контрольної процедури

Схема єдиної побудови процедур нормативи і різна довідкова інформація), необхідних

Мета проведення контрольної процедури

Перелік засобів (первинні документи, регістри

аналітичного і синтетичного обліку клієнта, норми,

для виконання процедури

Опис техніки виконання процедури

Опис форми надання результатів проведеної

процедури.

Рисунок 3.1 - Схема єдиної побудови процедур

При виборі конкретних процедур для досягнення

запланованих цілей аудиту аудитор враховує:

- характер і суттєвість окремого компоненту фінансової

звітності (залишок на рахунку чи групі операцій);

- характер аудиторської цілі;

- ризик суттєвого викривлення фінансової звітності;

- види і адекватність наявних доказів;

- очікувану результативність і ефективність виконуваних

процедур по суті.

Одним із важливих аспектів аудиту є глибокий аналіз

всіх форм фінансової звітності і перевірка їх відповідності

записам у Головній книзі за аналізований період. Якщо при

цьому буде виявлено невідповідності щодо бухгалтерських

записів чи окремих сумових показників, аудитор звертається

до облікових регістрів і первинних документів. Шляхом

213