Page 14 - 5000

P. 14

пов’язані з його використанням, і оцінка активу може бути

достовірно визначена.

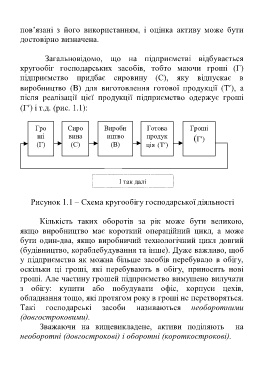

Загальновідомо, що на підприємстві відбувається

кругообіг господарських засобів, тобто маючи гроші (Г)

підприємство придбає сировину (С), яку відпускає в

виробництво (В) для виготовлення готової продукції (Т), а

після реалізації цієї продукції підприємство одержує гроші

(Г) і т.д. (рис. 1.1):

Гро Сиро Виробн Готова Гроші

ші вина ицтво продук

(Г)

(Г) (С) (В) ція (Т)

І так далі

Рисунок 1.1 – Схема кругообігу господарської діяльності

Кількість таких оборотів за рік може бути великою,

якщо виробництво має короткий операційний цикл, а може

бути один-два, якщо виробничий технологічний цикл довгий

(будівництво, кораблебудування та інше). Дуже важливо, щоб

у підприємства як можна більше засобів перебувало в обігу,

оскільки ці гроші, які перебувають в обігу, приносять нові

гроші. Але частину грошей підприємство вимушено вилучати

з обігу: купити або побудувати офіс, корпуси цехів,

обладнання тощо, які протягом року в гроші не перетворяться.

Такі господарські засоби називаються необоротними

(довгостроковими).

Зважаючи на вищевикладене, активи поділяють на

необоротні (довгострокові) і оборотні (короткострокові).

10