Page 180 - 4984

P. 180

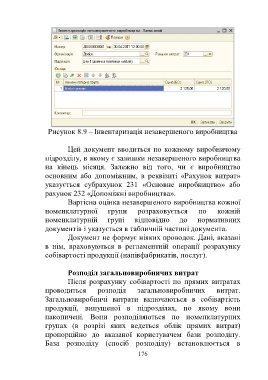

Рисунок 8.9 – Інвентаризація незавершеного виробництва

Цей документ вводиться по кожному виробничому

підрозділу, в якому є залишки незавершеного виробництва

на кінець місяця. Залежно від того, чи є виробництво

основним або допоміжним, в реквізиті «Рахунок витрат»

указується субрахунок 231 «Основне виробництво» або

рахунок 232 «Допоміжні виробництва».

Вартісна оцінка незавершеного виробництва кожної

номенклатурної групи розраховується по кожній

номенклатурній групі відповідно до нормативних

документів і указується в табличній частині документа.

Документ не формує ніяких проводок. Дані, вказані

в нім, враховуються в регламентній операції розрахунку

собівартості продукції (напівфабрикатів, послуг).

Розподіл загальновиробничих витрат

Після розрахунку собівартості по прямих витратах

проводиться розподіл загальновиробничих витрат.

Загальновиробничі витрати включаються в собівартість

продукції, випущеної в підрозділах, по якому вони

накопичені. Вони розподіляються по номенклатурних

групах (в розрізі яких ведеться облік прямих витрат)

пропорційно до вказаної користувачем бази розподілу.

База розподілу (спосіб розподілу) встановлюється в

176