Page 156 - 4984

P. 156

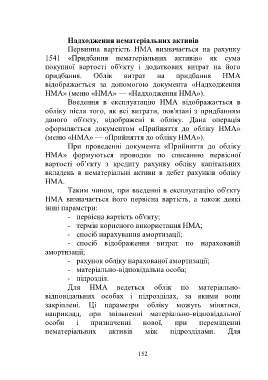

Надходження нематеріальних активів

Первинна вартість НМА визначається на рахунку

1541 «Придбання нематеріальних активів» як сума

покупної вартості об'єкту і додаткових витрат на його

придбання. Облік витрат на придбання НМА

відображається за допомогою документа «Надходження

НМА» (меню «НМА» — «Надходження НМА»).

Введення в експлуатацію НМА відображається в

обліку після того, як всі витрати, пов'язані з придбанням

даного об'єкту, відображені в обліку. Дана операція

оформляється документом «Прийняття до обліку НМА»

(меню «НМА» — «Прийняття до обліку НМА»).

При проведенні документа «Прийняття до обліку

НМА» формуються проводки по списанню первісної

вартості об’єкту з кредиту рахунку обліку капітальних

вкладень в нематеріальні активи в дебет рахунків обліку

НМА.

Таким чином, при введенні в експлуатацію об'єкту

НМА визначається його первісна вартість, а також деякі

інші параметри:

- первісна вартість об'єкту;

- термін корисного використання НМА;

- спосіб нарахування амортизації;

- спосіб відображення витрат по нарахованій

амортизації;

- рахунок обліку нарахованої амортизації;

- матеріально-відповідальна особа;

- підрозділ.

Для НМА ведеться облік по матеріально-

відповідальних особах і підрозділах, за якими вони

закріплені. Ці параметри обліку можуть мінятися,

наприклад, при звільненні матеріально-відповідальної

особи і призначенні нової, при переміщенні

нематеріальних активів між підрозділами. Для

152