Page 92 - 4972

P. 92

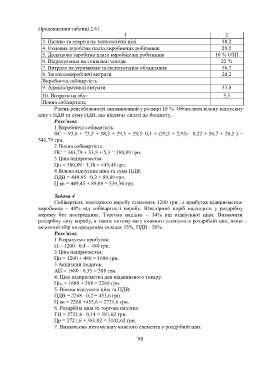

Продовження таблиці 2.61

1 2

3. Паливо та енергія на технологічні цілі 58,2

4. Основна заробітна плата виробничих робітників 29,5

5. Додаткова заробітна плата виробничих робітників 10 % ОЗП

6. Відрахування на соціальні заходи 22 %

7. Витрати на утримання та експлуатацію обладнання 56,7

8. Загальновиробничі витрати 20,2

Виробнича собівартість

9. Адміністративні витрати 33,8

10. Витрати на збут 5,3

Повна собівартість

Рівень рентабельності запланований у розмірі 18 %. Обчислити вільну відпускну

ціну з ПДВ та суму ПДВ, що підлягає сплаті до бюджету.

Розв’язок

1 Виробнича собівартість:

ВС = 93,6 + 73,5 + 58,2 + 29,5 + 29,5∙ 0,1 + (29,5 + 2,95) ∙ 0,22 + 56,7 + 20,2 ) =

341,79 грн.

2 Повна собівартість:

ПС = 341,79 + 33,8 + 5,3 = 380,89 грн.

3 Ціна підприємства:

Цп = 380,89 ∙ 1,18 = 449,45 грн.

4 Вільна відпускна ціна та сума ПДВ:

ПДВ = 449,95 ∙ 0,2 = 89,89 грн.

Ц вв = 449,45 + 89,89 = 539,34 грн.

Задача 4

Собівартість ювелірного виробу становить 1200 грн., а прибуток підприємства-

виробника – 40% від собівартості виробу. Ювелірний виріб надходить у роздрібну

мережу без посередника. Торгова націнка – 14% від відпускної ціни. Визначити

роздрібну ціну виробу, а також питому вагу кожного елемента в роздрібній ціні, якщо

акцизний збір на продукцію складає 35%, ПДВ - 20%.

Розв’язок

1 Розрахуємо прибуток:

П = 1200 ∙ 0,4 = 480 грн.

2 Ціна підприємства:

Цп = 1200 + 480 = 1680 грн.

3 Акцизний податок:

АП = 1680 ∙ 0,35 = 588 грн.

4. Ціна підприємства для підакцизного товару:

Цп а = 1680 + 588 = 2268 грн.

5. Вільна відпускна ціна та ПДВ:

ПДВ = 2268 ∙ 0,2 = 453,6 грн.

Ц вв = 2268 +453,6 = 2721,6 грн.

6. Роздрібна ціна та торгова націнка:

ТН = 2721,6 ∙ 0,14 = 381,02 грн.

Цр = 2721,6 + 381,02 = 3102,62 грн.

7. Визначаємо питому вагу кожного елемента у роздрібній ціні:

90