Page 42 - 4972

P. 42

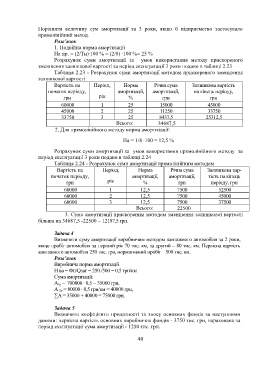

Порівняти величину сум амортизації за 3 роки, якщо б підприємство застосувало

прямолінійний метод.

Розв’язок

1. Подвійна норма амортизації

На пр. = (2/Тн)∙100 % = (2/8) ∙100 %= 25 %

Розрахунок суми амортизації за умов використання методу прискореного

зменшення залишкової вартості за період експлуатації 3 роки подано в таблиці 2.23

Таблиця 2.23 - Розрахунок суми амортизації методом прискореного зменшення

залишкової вартості

Вартість на Період, Норма Річна сума Залишкова вартість

початок періоду, амортизації, амортизації, на кінець періоду,

грн рік % грн грн

60000 1 25 15000 45000

45000 2 25 11250 33750

33750 3 25 8437,5 25312,5

Всього: 34687,5

2. Для прямолінійного методу норма амортизації:

На = 1/8 ∙100 = 12,5 %

Розрахунок суми амортизації за умов використання прямолінійного методу за

період експлуатації 3 роки подано в таблиці 2.24

Таблиця 2.24 - Розрахунок суми амортизації прямолінійним методом

Вартість на Період, Норма Річна сума Залишкова вар-

початок періоду, амортизації, амортизації, тість на кінець

грн рік % грн періоду, грн

60000 1 12,5 7500 52500

60000 2 12,5 7500 45000

60000 3 12,5 7500 37500

Всього: 22500

3. Сума амортизації прискореним методом зменшення залишкової вартості

більша на 34687,5 -22500 = 12187,5 грн.

Задача 4

Визначити суму амортизації виробничим методом вантажного автомобіля за 2 роки,

якщо пробіг автомобіля за перший рік 70 тис. км, за другий – 80 тис. км. Первісна вартість

вантажного автомобіля 250 тис. грн, нормативний пробіг – 500 тис. км.

Розв’язок

Виробнича норма амортизації

Н ва = Фп/Qзаг = 250./500 = 0,5 грн/км

Сума амортизації:

А 1р = 700000 ∙ 0,5 = 35000 грн,

А 2р = 80000 ∙ 0,5 грн/км = 40000 грн,

∑А = 35000 + 40000 = 75000 грн.

Задача 5

Визначити коефіцієнти придатності та зносу основних фондів за наступними

даними: первісна вартість основних виробничих фондів - 3750 тис. грн, нарахована за

період експлуатації сума амортизації - 1250 тис. грн.

40