Page 137 - 4972

P. 137

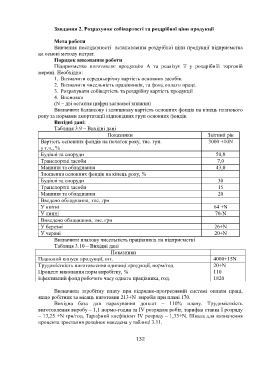

Завдання 2. Розрахунок собівартості та роздрібної ціни продукції

Мета роботи

Вивчення послідовності встановлення роздрібної ціни продукції підприємства

на основі методу витрат.

Порядок виконання роботи

Підприємство виготовляє продукцію А та реалізує її у роздрібній торговій

мережі. Необхідно:

1. Визначити середньорічну вартість основних засобів.

2. Визначити чисельність працівників, та фонд оплати праці.

3. Розрахувати собівартість та роздрібну вартість продукції

4. Висновки

(N – дві остання цифри залікової книжки)

Визначити балансову і залишкову вартість основних фондів на кінець планового

року за нормами амортизації відповідних груп основних фондів.

Вихідні дані:

Таблиця 3.9 – Вихідні дані

Показники Звітний рік

Вартість основних фондів на початок року, тис. грн. 3000 +10N

у т.ч., %

Будівлі та споруди 50,0

Транспортні засоби 7,0

Машини та обладнання 43,0

Зношення основних фондів на кінець року, %

Будівлі та споруди 30

Транспортні засоби 15

Машини та обладнання 20

Введено обладнання, тис. грн

У квітні 64 +N

У липні 70-N

Виведено обладнання, тис. грн

У березні 26+N

У червні 20+N

Визначити планову чисельність працівників на підприємстві

Таблиця 3.10 – Вихідні дані

Показники

Плановий випуск продукції, шт. 4000+15N

Трудомісткість виготовлення одиниці продукції, норм/год 20+N

Процент виконання норм виробітку, % 110

Ефективний фонд робочого часу одного працівника, год. 1820

Визначити заробітну плату при відрядно-прогресивній системі оплати праці,

якщо робітник за місяць виготовив 213+N виробів при плані 170.

Вихідна база для нарахування доплат – 110% плану. Трудомісткість

виготовлення виробу – 1,1 нормо-годин за IV розрядом робіт, тарифна ставка I розряду

– 13,25 +N грн/год. Тарифний коефіцієнт IV розряду – 1,33+N. Шкала для визначення

процента зростання розцінок наведена у таблиці 3.11.

132