Page 126 - 4972

P. 126

3. Ситуаційні завдання для самостійної роботи

3.1. Загальні вказівки для виконання ситуаційних завдань

У ході вивчення дисципліни студенти повинні досконало оволодіти спеціальними

знаннями та основами економіки і фінансів підприємства на рівні сучасних вимог, що сприятиме

ефективній роботі кваліфікованих спеціалістів, успішному вирішенню ними різноманітних

виробничих, економічних та соціальних завдань.

Дисципліна “ Економіка і фінанси підприємства ” вивчається відповідно до затвердженої

навчальної робочої програми, якою передбачено виконання самостійних контрольних завдань.

Контрольна робота є необхідною умовою освоєння навчального процесу. Без належного її

виконання студент не допускається до заліку чи іспиту дисципліни.

Номер варіанту контрольної роботи студента повинен відповідати номеру в списку

студентів академічної групи.

З.2. Ситуаційні завдання

Завдання 1. Розрахунок собівартості продукції за калькуляційними статтями

1.Мета роботи

Метою даної роботи є вивчення розрахунку собівартості продукції за

калькуляційними статтями, складання кошторису цехових витрат та витрат на утримання і

експлуатацію обладнання, визначення економії за рахунок постійних витрат в результаті

росту обсягу виробництва.

2. Основні теоретичні положення

Собівартість продукції – це виражені в грошовій формі витрати підприємства на

виробництво і реалізацію продукції.

Для обліку собівартості всі витрати групують за різними ознаками. Для планування і

обліку витрат підприємства в цілому їх поділяють за економічними елементами.

Використовуючи групування за економічними елементами витрат, не можна

визначити собівартість одиниці продукції. Для цієї мети служить групування за

калькуляційними статтями.

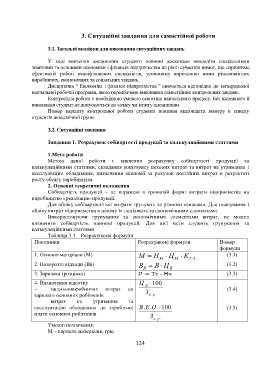

Таблиця 3.1 – Розрахункові формули

Показники Розрахункові формули Номер

формули

1. Основні матеріали (М) M H Ц К (3.1)

M М Т .З .

2. Поворотні відходи (Вв) В В Ц (3.2)

В В

3. Зарплата (розцінка) (3.3)

4. Визначення відсотку Ц 100

В

– загальновиробничих витрат до З (3.4)

зарплати основних робітників . о . р

– витрат на утримання та

експлуатацію обладнання до заробітної В .Е .О . 100 (3.5)

плати основних робітників

З

. о . р

Умовні позначення:

М – вартість матеріалів, грн;

124