Page 101 - 4972

P. 101

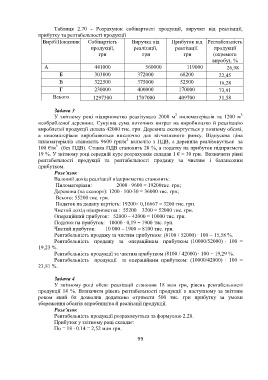

Таблиця 2.70 - Розрахунок собівартості продукції, виручки від реалізації,

прибутку та рентабельності продукції

Виріб/Показник Собівартість Виручка від Прибуток від Рентабельність

продукції, реалізації, реалізації. продукції

грн грн грн (окремого

виробу), %

А 441000 560000 119000 26,98

Б 303800 372000 68200 22,45

В 322500 375000 52500 16,28

Г 230000 400000 170000 73,91

Всього 1297300 1707000 409700 31,58

Задача 3

3

3

У звітному році підприємство реалізувало 2000 м пиломатеріалів та 1200 м

необробленої деревини. Сукупна сума поточних витрат на виробництво й реалізацію

виробленої продукції склала 42000 тис. грн. Деревина експортується у повному обсязі,

а пиломатеріали виробляються виключно для вітчизняного ринку. Відпускна ціна

2

пиломатеріалів становить 9600 грн/м включно з ПДВ, а деревина реалізовується за

3

100 €/м (без ПДВ). Ставка ПДВ становить 20 %, а податку на прибуток підприємств

19 %. У звітному році середній курс розрахунків складав 1 € = 30 грн. Визначити рівні

рентабельності продукції та рентабельності продажу за чистим і балансовим

прибутком.

Розв’язок

Валовий дохід реалізації підприємства становить:

Пиломатеріали: 2000 ∙ 9600 = 19200тис. грн;

Деревина (на експорт): 1200 ∙ 100∙30 = 36000 тис. грн;

Всього: 55200 тис. грн.

Податок на додану вартість: 19200× 0,16667 = 3200 тис. грн.

Чистий дохід підприємства : 55200 – 3200 = 52000 тис. грн.

Операційний прибуток: 52000 – 42000 = 10000 тис. грн.

Податок на прибуток: 10000 ∙ 0,19 = 1900 тис. грн.

Чистий прибуток: 10 000 – 1900 = 8100 тис. грн.

Рентабельність продажу за чистим прибутком: (8100 / 52000) ∙ 100 = 15,58 %.

Рентабельність продажу за операційним прибутком (10000/52000) ∙ 100 =

19,23 %.

Рентабельність продукції за чистим прибутком (8100 / 42000) ∙ 100 = 19,29 %.

Рентабельність продукції за операційним прибутком: (10000/42000) ∙ 100 =

23,81 %.

Задача 4

У звітному році обсяг реалізації становив 18 млн грн, рівень рентабельності

продукції 14 %. Визначити рівень рентабельності продукції в наступному за звітним

роком який би дозволив додатково отримати 500 тис. грн прибутку за умови

збереження обсягів виробництва й реалізації продукції.

Розв’язок

Рентабельність продукції розраховується за формулою 2.28.

Прибуток у звітному році складає:

По = 18 ∙ 0.14 = 2,52 млн грн.

99