Page 188 - 4913

P. 188

Метод

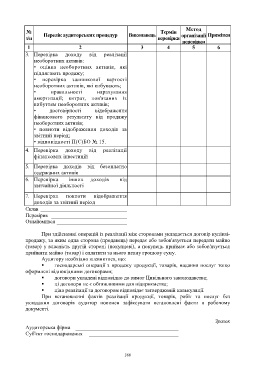

№ Термін

Перелік аудиторських процедур Виконавець організації Примітки

з/п перевірки

перевірки

1 2 3 4 5 6

3. Перевірка доходу від реалізації

необоротних активів:

• оцінка необоротних активів, які

підлягають продажу;

• перевірка залишкової вартості

необоротних активів, які вибувають;

• правильності нарахування

амортизації; витрат, пов'язаних із

вибуттям необоротних активів;

• достовірності відображення

фінансового результату від продажу

необоротних активів;

• повноти відображення доходів за

звітний період;

• відповідності П(С)БО № 15.

4. Перевірка доходу від реалізації

фінансових інвестицій

5. Перевірка доходів від безоплатно

одержаних активів

6. Перевірка інших доходів від

звичайної діяльності

7. Перевірка повноти відображення

доходів за звітний період

Склав ________________________________

Перевірив ____________________________

Ознайомився __________________________

При здійсненні операцій із реалізації між сторонами укладається договір купівлі-

продажу, за яким одна сторона (продавець) передає або зобов'язується передати майно

(товар) у власність другій стороні (покупцеві), а покупець приймає або зобов'язується

прийняти майно (товар) і сплатити за нього певну грошову суму.

Аудитору необхідно впевнитися, що:

господарські операції з продажу продукції, товарів, надання послуг тощо

оформлені відповідними договорами;

договори укладені відповідно до вимог Цивільного законодавства;

ці договори не є обтяжливими для підприємства;

ціна реалізації за договором відповідає затвердженій калькуляції.

При встановленні фактів реалізації продукції, товарів, робіт та послуг без

укладання договорів аудитор повинен зафіксувати встановлені факти в робочому

документі.

Зразок

Аудиторська фірма ______________________________________

Суб'єкт господарювання _________________________________

186