Page 163 - 4913

P. 163

2. Аудит витрат на виробництво, собівартості виробленої та реалізованої

продукції

Стратегія проведення аудиту витрат розробляється виходячи із норм МСА 300

"Планування". На підготовчій стадії аудиту необхідно оцінити систему внутрішнього

контролю підприємства. Порушення дотримання норм, передбачених П(С)БО 16

"Витрати", які можуть бути виявлені під час аудиту, наведені в таблиці 10.1.

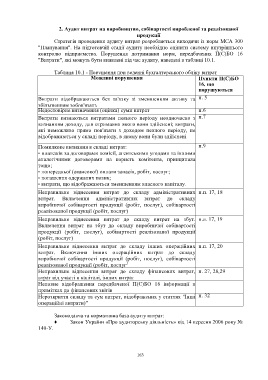

Таблиця 10.1 - Порушення при веденні бухгалтерського обліку витрат

Можливі порушення Пункти П(С)БО

16, що

порушуються

Витрати відображаються без зв'язку зі зменшенням активу та п. 5

збільшенням зобов'язань

Недостовірне визначення (оцінка) суми витрат п.6

Витрати визнаються витратами певного періоду неодночасно з п.7

визнанням доходу, для отримання якого вони здійснені; витрати,

які неможливо прямо пов'язати з доходом певного періоду, не

відображаються у складі періоду, в якому вони були здійснені

Помилкове визнання в складі витрат: п.9

• платежів за договорами комісії, агентськими угодами та іншими

аналогічними договорами на користь комітента, принципала

тощо;

• попередньої (авансової) оплати запасів, робіт, послуг;

• погашення одержаних позик;

• витрати, що відображаються зменшенням власного капіталу.

Неправильне віднесення витрат до складу адміністративних п.п. 17, 18

витрат. Включення адміністративних витрат до складу

виробничої собівартості продукції (робіт, послуг), собівартості

реалізованої продукції (робіт, послуг)

Неправильне віднесення витрат до складу витрат на збут. п.л. 17, 19

Включення витрат на збут до складу виробничої собівартості

продукції (робіт, послуг), собівартості реалізованої продукції

(робіт, послуг)

Неправильне віднесення витрат до складу інших операційних п.п. 17, 20

витрат. Включення інших операційних витрат до складу

виробничої собівартості продукції (робіт, послуг), собівартості

)

реалізованої продукції (робіт, послуг

Неправильне віднесення витрат до складу фінансових витрат, п. 27, 28,29

втрат від участі в капіталі, інших витрат

Неповне відображення передбаченої П(С)БО 16 інформації в

примітках до фінансових звітів

Нерозкриття складу та сум витрат, відображених у статтях "Інші п. 32

операційні витрати)"

Законодавча та нормативна база аудиту витрат:

♦ Закон України «Про аудиторську діяльність» від 14 вересня 2006 року №

140-У.

163