Page 58 - 4842

P. 58

За дебетом рахунків 7 класу (крім рахунка 76 «Страхові

платежі»):

- ПДВ;

- акцизний збір;

- інші непрямі платежі, включені до ціни продажу.

Після чого на фінансовий результат діяльності підприємства

відноситься сума чистого доходу.

У бухгалтерському обліку і фінансовій звітності доходи

відображаються в момент їхнього виникнення незалежно від

дати надходження або сплати грошових коштів — це означає, що

облік доходів і складання звітності здійснюється на підставі

облікового принципу нарахування. Складена згідно з принципом

нарахування фінансова звітність інформує користувача не лише про

проведені операції, які супроводжувались виплатою або одержанням

грошових коштів, але й про зобов’язання сплатити грошові кошти в

майбутньому, та про ресурси, наведені у грошовому вираженні, які

будуть отриманні у майбутньому. Визнані в бухгалтерському обліку

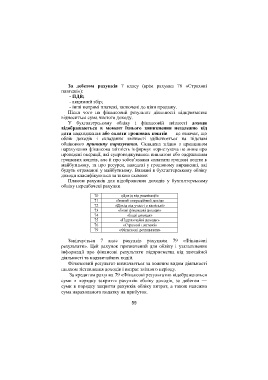

доходи класифікуються за такою схемою:

Планом рахунків для відображення доходів у бухгалтерському

обліку передбачені рахунки

70 «Дохід від реалізації»

71 «Інший операційний дохід»

72 «Дохід від участі в капіталі»

73 «Інші фінансові доходи»

74 «Інші доходи»

75 «Надзвичайні доходи»

76 «Страхові платежі»

79 «Фінансові результати»

Закінчується 7 клас рахунків рахунком 79 «Фінансові

результати». Цей рахунок призначений для обліку і узагальнення

інформації про фінансові результати підприємства від звичайної

діяльності та надзвичайних подій.

Фінансовий результат визначається за кожним видом діяльності

шляхом зіставлення доходів і витрат звітного періоду.

За кредитом рахунка 79 «Фінансові результати» відображаються

суми в порядку закриття рахунків обліку доходів, за дебетом —

суми в порядку закриття рахунків обліку витрат, а також належна

сума нарахованого податку на прибуток.

59