Page 81 - 4783

P. 81

накопичені) та/або тимчасове зберігання радіоактивних відходів їх

виробниками понад встановлений особливими умовами ліцензії строк);

28) інші доходи, що підлягають зарахуванню до бюджету Автономної

Республіки Крим та обласних бюджетів відповідно до законодавства.

До доходів загального фонду бюджетів міст районного значення,

сільських, селищних бюджетів належать [113]:

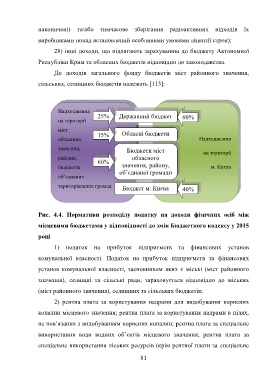

Надходження

25% Державний бюджет 60%

на території

міст

15% Обласні бюджети

обласного Надходження

значення, Бюджети міст на території

районів, 60% обласного

бюджетів значення, району, м. Києва

об’єднаної громади

об’єднаних

територіальних громад Бюджет м. Києва

40%

Рис. 4.4. Нормативи розподілу податку на доходи фізичних осіб між

місцевими бюджетами у відповідності до змін Бюджетного кодексу у 2015

році

1) податок на прибуток підприємств та фінансових установ

комунальної власності. Податок на прибуток підприємств та фінансових

установ комунальної власності, засновником яких є міські (міст районного

значення), селищні та сільські ради, зараховується відповідно до міських

(міст районного значення), селищних та сільських бюджетів;

2) рентна плата за користування надрами для видобування корисних

копалин місцевого значення; рентна плата за користування надрами в цілях,

не пов’язаних з видобуванням корисних копалин; рентна плата за спеціальне

використання води водних об’єктів місцевого значення; рентна плата за

спеціальне використання лісових ресурсів (крім рентної плати за спеціальне

81