Page 44 - 4690

P. 44

- чи відповідають фінансові звіти його розумінню суб’єкта

господарювання та його середовища;

- загальне представлення, структуру та зміст фінансових звітів;

- чи достовірно представляють фінансові звіти, включаючи розкриття в

примітках, операції та події, та «справедливо та достовірно відображають» або

«представляють достовірно, в усіх суттєвих аспектах» інформацію в контексті

концептуальної основи фінансової звітності.

IV етап. Проведення аналітичних процедур, що виконуються наприкінці

аудиторської перевірки, допомагають підтвердити висновки, зроблені під час

аудиту та прийти до загального висновку щодо фінансових звітів.

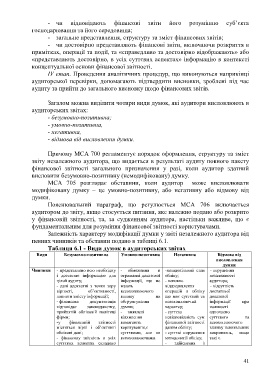

Загалом можна виділити чотири види думок, які аудитори висловлюють в

аудиторських звітах:

- безумовно-позитивна;

- умовно-позитивна,

- негативна,

- відмова від висловлення думки.

Причому МСА 700 регламентує порядок оформлення, структуру та зміст

звіту незалежного аудитора, що видається в результаті аудиту повного пакету

фінансової звітності загального призначення у разі, коли аудитор здатний

висловити безумовно-позитивну (немодифіковану) думку.

МСА 705 розглядає обставини, коли аудитор може висловлювати

модифіковану думку – це умовно-позитивну, або негативну або відмову від

думки.

Пояснювальний параграф, що регулюється МСА 706 включається

аудитором до звіту, якщо стосується питання, яке належно подано або розкрито

у фінансовій звітності, та, за судженням аудитора, настільки важливе, що є

фундаментальним для розуміння фінансової звітності користувачами.

Залежність характеру модифікації думки у звіті незалежного аудитора від

певних чинників та обставин подано в таблиці 6.1.

Таблиця 6.1 - Види думок в аудиторських звітах

Види Безумовно-позитивна Умовно-позитивна Негативна Відмова від

висловлення

думки

Чинники - представлено всю необхідну - обмеження в -незадовільний стан - порушення

і достатню інформацію для отриманні доказової обліку; незалежності

цілей аудиту; інформації, що не - неповне аудитора;

- дані адекватні з точки зору мають віддзеркалення - відсутність

вірності, об’єктивності, всеохоплюючого операцій в обліку достатньої

повноти змісту інформації; впливу на що має суттєвий та доказової

- фінансова документація обгрунтування всеохоплюючий інформації при

відповідає законодавству, думки; характер; наявності

прийнятій обліковій політиці - виявлені - суттєва одночасно

фірми; відхилення невідповідність сум суттєвого та

-у фінансовій звітності вимагають фінансової звітності всеохоплюючого

містяться вірні і об’єктивні коригування,є даним обліку; впливу невиявлених

облікові дані; суттєвими, але не - суттєві порушення викривлень, якщо

- фінансову звітність в усіх всеохоплюючими. методології обліку; такі є.

суттєвих аспектах складено - здійснення і

41