Page 34 - 4689

P. 34

оборотних

c

коштами (Ф )

1 Забезпеченість (р.1495ф.1-

1 запасами р.1095ф.1+р.1595ф.

джерелами 1)-р.1100ф.1

власних

оборотних

коштів і

довгострокови

ми позиковими

джерелами

T

(Ф )

1 Коефіцієнт (р.1495ф.1-

2 забезпеченості р.1095ф.1+р.1595ф.

запасами 1+р.1600ф.1)-

загальними р.1100ф.1

основними

джерелами

формування

0

(Ф )

3) грунтуючись на результатах аналізу (табл.6.3) дати оцінку фінансового стану

підприємства в короткостроковій перспективі (за показниками ліквідності) та

визначити до якого типу може бути віднесено підприємство за критерієм фінансової

стійкості, а саме абсолютної фінансової стійкості, нормальної фінансової стійкості,

нестійкого фінансового стану, кризового стану.

Завдання 6.2

Вихідні дані: У процесі аудиторської перевірки аудитор досліджував дані

Головної книги (табл.6.4) та статей Балансу на 31.12.14 р. (табл.6.5) ТОВ «Ромашка».

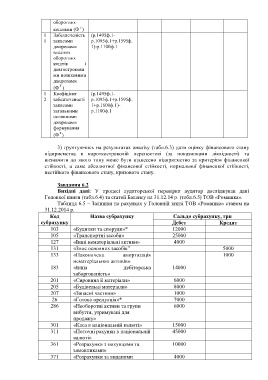

Таблиця 6.5 – Залишки на рахунках у Головній книзі ТОВ «Ромашка» станом на

31.12.2014 р.

Код Назва субрахунку Сальдо субрахунку, грн

субрахунку Дебет Кредит

103 «Будинки та споруди»* 12000

105 «Транспортні засоби» 25000

127 «Інші нематеріальні активи» 4000

131 «Знос основних засобів” 5000

133 «Накопичена амортизація 1000

нематеріальних активів»

183 «Інша дебіторська 14000

заборгованість»

201 «Сировина й матеріали» 6000

205 «Будівельні матеріали» 8000

207 «Запасні частини» 1000

26 «Готова продукція»* 7000

286 «Необоротні активи та групи 6000

вибуття, утримувані для

продажу»

301 «Каса в національній валюті» 15000

311 «Поточні рахунки в національній 45000

валюті»

361 «Розрахунки з покупцями та 10000

замовниками»

371 «Розрахунки за виданими 4000