Page 110 - 4677

P. 110

підбору, при якому показуватимуться тільки ті товари, які є в наявності на складі

«Відправник» («По залишках номенклатури»).

Документ «Переміщення товарів» може бути введений на підставі документа

«Надходження товарів і послуг».

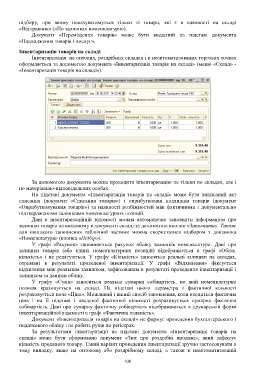

Інвентаризація товарів на складі

Інвентаризація па оптових, роздрібних складах і в неавтоматизованих торгових точках

оформляється за допомогою документа «Інвентаризація товарів на складі» (меню «Склад» -

«Інвентаризація товарів на складі»).

За допомогою документа можна проводити інвентаризацію не тільки по складах, але і

по матеріально-відповідальних особах.

На підставі документа «Інвентаризація товарів на складі» може бути виписаний акт

списання (документ «Списання товарів») і оприбутковані надлишки товарів (документ

«Оприбутковування товарів») за наявності розбіжностей між фактичними і документально

підтвердженими залишками номенклатурних позицій.

Дані в інвентаризаційній відомості можна автоматично заповнити інформацією про

залишки товарів на вказаному в документі складі за допомогою кнопки «Заповнити». Також

для швидкого заповнення табличної частини можна скористатися підбором з довідника

«Номенклатура» (кнопка «Підбір»).

У графі «Рахунок» заповнюється рахунок обліку залишків номенклатури. Дані про

залишки товарів (або інших номенклатурних позицій) відображається в графі «Облік.

кількість» і не редагуються. У графу «Кількість» заносяться реальні залишки на складах,

отримані в результаті проведеної інвентаризації. У графі «Відхилення» фіксується

відхилення між реальним залишком, зафіксованим в результаті проведення інвентаризації і

залишком за даними обліку.

У графу «Сума» заноситься реальна сумарна собівартість, по якій номенклатурна

позиція враховується на складі. На підставі цього параметра і фактичної кількості

розраховується поле «Ціна». Можливий і інший спосіб заповнення, коли вводиться фактична

ціна і на її підставі і введеної фактичної кількості розраховується сумарна фактична

собівартість. Дані про сумарну фактичну собівартість відображаються в друкарській формі

інвентаризаційної відомості в графі «Фактична наявність».

Документ «Інвентаризація товарів на складі» не формує проведення бухгалтерського і

податкового обліку і не робить рухів по регістрах.

За результатами інвентаризації на підставі документа «Інвентаризація товарів на

складі» може бути сформовано документ «Звіт про роздрібні продажі», який зафіксує

кількість проданого товару. Такий варіант проведення інвентаризації зручно застосовувати в

тому випадку, якщо на оптовому або роздрібному складі, а також в неавтоматизованій

108