Page 171 - 4676

P. 171

По складу інформації, що виводиться, звіт «оборотно-сальдова відомість по рахунку»

нагадує фрагмент звіту «оборотно-сальдова відомість».

Для формування даного звіту можна скористатися меню «Звіти» — «Оборотно-

сальдова відомість по рахунку». Крім того, звіт «Оборотно-сальдова відомість по рахунку»

можна сформувати наступною послідовністю дій: сформувати звіт «Оборотно-сальдова

відомість», в його формі двічі клацнути мишею на рядку потрібного рахунку і в списку, що

з'явився, вибрати назву звіту «Оборотно-сальдова відомість по рахунку».

Аналогічний звіт для податкового обліку може формуватися з меню «Звіти» —

«Оборотно-сальдова відомість по рахунку (податковий облік)».

Наприклад, при необхідності отримати дані про витрати основного виробництва

протягом звітного періоду в параметрах звіту слід вказати рахунок 231 «Основне

виробництво». Сформований звіт покаже витрати на виробництво за двома рівнями

аналітики: по підрозділах організації і по номенклатурних групах усередині кожного

підрозділу.

У настройках звіту можна встановити ознаку виведення розгорненого сальдо для

вибраного рахунку. При цьому розгорнене сальдо розраховується для кожного рівня групи і

по рахунку в цілому. Якщо ознака виведення розгорненого сальдо встановлена, то в рядку

«Разом розгорнене» виводиться розгорнене сальдо по рахунку, а в рядку «Разом» - згорнуте

сальдо.

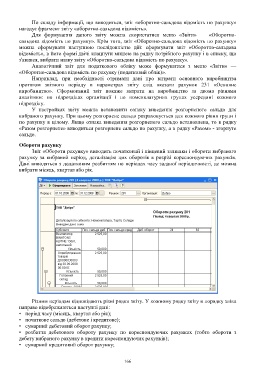

Обороти рахунку

Звіт «Обороти рахунку» виводить початковий і кінцевий залишки і обороти вибраного

рахунку за вибраний період, деталізацію цих оборотів в розрізі кореспондуючих рахунків.

Дані виводяться з додатковим розбиттям по періодах часу заданої періодичності, де можна

вибрати місяць, квартал або рік.

Різним періодам відповідають різні рядки звіту. У кожному рядку звіту в порядку зліва

направо відображаються наступні дані:

• період часу (місяць, квартал або рік);

• початкове сальдо (дебетове і кредитове);

• сумарний дебетовий оборот рахунку;

• розбиття дебетового обороту рахунку по кореспондуючих рахунках (тобто обороти з

дебету вибраного рахунку в кредити кореспондуючих рахунків);

• сумарний кредитовий оборот рахунку;

166