Page 26 - 4673

P. 26

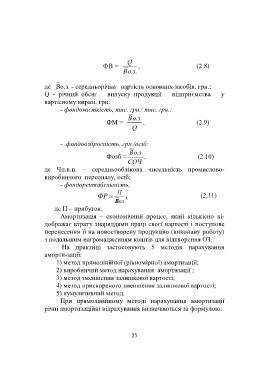

Q

ФВ = , (2.8)

В о . .з

_

де Во.з. - середньорічна вартість основних засобів, грн.;

Q - річний обсяг випуску продукції підприємства у

вартісному виразі, грн.

- фондомісткість, тис. грн./ тис. грн.:

В о. з.

ФМ = , (2.9)

Q

- фондоозброєність, грн./осіб:

В о. з

Фозб = , (2.10)

СОЧ

де Чп.в.п. – середньооблікова чисельність промислово-

виробничого персоналу, осіб;

- фондорентабельність,

П

ФР , (2.11)

В оз

де П – прибуток.

Амортизація – економічний процес, який кількісно ві-

дображає втрату знаряддями праці своєї вартості і поступове

перенесення її на новостворену продукцію (виконану роботу)

з подальшим нагромадженням коштів для відтворення ОЗ.

На практиці застосовують 5 методів нарахування

аморти-зації:

1) метод прямолінійної (рівномірної) амортизації;

2) виробничий метод нарахування амортизації ;

3) метод зменшення залишкової вартості;

4) метод прискореного зменшення залишкової вартості;

5) кумулятивний метод.

При прямолінійному методі нарахування амортизації

річні амортизаційні відрахування визначаються за формулою:

25