Page 51 - 4634

P. 51

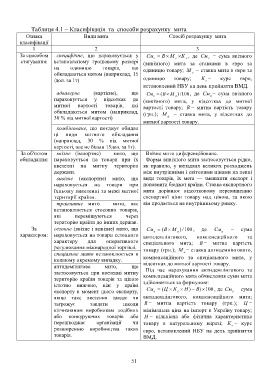

Таблиця 4.1 – Класифікація та способи розрахунку мита

Ознака Види мита Спосіб розрахунку мита

класифікації

1 2 3

За способом специфічне, що нараховується у См В М К , де См − сума ввізного

с с є c

стягування: встановленому грошовому розмірі

(вивізного) мита за ставками в євро за

на одиницю товарів, що

одиницю товару; М − ставка мита в євро за

обкладаються митом (наприклад, 15 с

/дол. за 1т) одиницю товару; К − курс євро,

є

встановлений НБУ на день прийняття ВМД.

адвалерне (вартісне), що См (В М а / ) 100, де См − сума ввізного

а

в

нараховується у відсотках до (вивізного) мита, у відсотках до митної

митної вартості товарів, які

вартості товару; В − митна вартість товару

обкладаються митом (наприклад,

(грн.); М − ставка мита, у відсотках до

30 % від митної вартості) а

митної вартості товару.

комбіноване, що поєднує обидва

ці види митного обкладання

(наприклад, 30 % від митної

вартості, але не більш 15дол. за 1т).

За об'єктом ввізне (імпортне) − мито, що Ввізне мито диференційоване.

обкладання: нараховується на товари при їх Форма вивізного мита застосовується рідко,

ввезенні на митну територію як правило, у випадках великих розходжень

держави. між внутрішніми і світовими цінами на певні

вивізне (експортне) мито, що види товарів, їх мета — зменшити експорт і

нараховується на товари при поповнити бюджет країни. Ставка експортного

їхньому вивезенні за межі митної мита дорівнює відсотковому перевищенню

території країни. експортної ціни товару над ціною, за якою

транзитне мито – мито, яке він продається на внутрішньому ринку.

встановлюється стосовно товарів,

які переміщуються через

територію країни до інших держав.

За сезонне (ввізне і вивізне) мито, що См (В М / ) 100 , де См − сума

о о о

характером: нараховується на товари сезонного

антидемпінгового, компенсаційного та

характеру для оперативного спеціального мита; В − митна вартість

регулювання міжнародної торгівлі.

товару (грн.); М − ставка антидемпінгового,

спеціальне мито встановлюється в о

компенсаційного та спеціального мита, у

кожному окремому випадку.

відсотках до митної вартості товару.

антидемпінгове мито, що

Під час нарахування антидемпінгового та

застосовується при ввезенні митну

компенсаційного мита обчислення суми мита

територію країни товарів за ціною

істотно нижчою, ніж у країні здійснюється за формулою:

експорту в момент цього експорту, См о (Ц К с Н ) В ) 100 , де См − сума

о

якщо таке ввезення завдає чи антидемпінгового, компенсаційного мита;

загрожує завдати шкоди В − митна вартість товару (грн.); Ц −

вітчизняним виробникам подібних мінімальна ціна на імпорт в Україну товару;

або конкуруючих товарів або Н − кількісна або фізична характеристика

перешкоджає організації чи товару в натуральному виразі; К − курс

є

розширенню виробництва таких

євро, встановлений НБУ на день прийняття

товарів.

ВМД.

51