Page 27 - 4599

P. 27

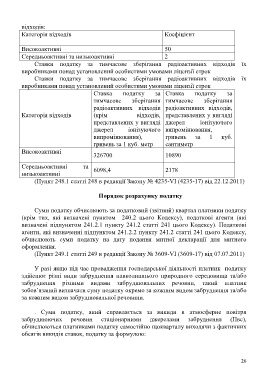

відходів:

Категорія відходів Коефіцієнт

Високоактивні 50

Середньоактивні та низькоактивні 2

Ставки податку за тимчасове зберігання радіоактивних відходів їх

виробниками понад установлений особистими умовами ліцензії строк

Ставки податку за тимчасове зберігання радіоактивних відходів їх

виробниками понад установлений особистими умовами ліцензії строк

Ставка податку за Ставка податку за

тимчасове зберігання тимчасове зберігання

радіоактивних відходів радіоактивних відходів,

Категорія відходів (крім відходів, представлених у вигляді

представлених у вигляді джерел іонізуючого

джерел іонізуючого випромінювання,

випромінювання), гривень за 1 куб.

гривень за 1 куб. метр сантиметр

Високоактивні

326700 10890

Середньоактивні та

6098,4 2178

низькоактивні

(Пункт 248.1 статті 248 в редакції Закону № 4235-VI (4235-17) від 22.12.2011)

Порядок розрахунку податку

Суми податку обчислюють за податковий (звітний) квартал платники податку

(крім тих, які визначені пунктом 240.2 цього Кодексу), податкові агенти (які

визначені підпунктом 241.2.1 пункту 241.2 статті 241 цього Кодексу). Податкові

агенти, які визначенні підпунктом 241.2.2 пункту 241.2 статті 241 цього Кодексу,

обчислюють суми податку на дату подання митної декларації для митного

оформлення.

(Пункт 249.1 статті 249 в редакції Закону № 3609-VI (3609-17) від 07.07.2011)

У разі якщо під час провадження господарської діяльності платник податку

здійснює різні види забруднення навколишнього природного середовища та/або

забруднення різними видами забруднювальних речовин, такий платник

зобов’язаний визначати суму податку окремо за кожним видом забруднення та/або

за кожним видом забруднювальної речовини.

. Суми податку, який справляється за викиди в атмосферне повітря

забруднюючих речовин стаціонарними джерелами забруднення (Пвс),

обчислюються платниками податку самостійно щокварталу виходячи з фактичних

обсягів викидів ставок, податку за формулою:

26