Page 28 - 4469

P. 28

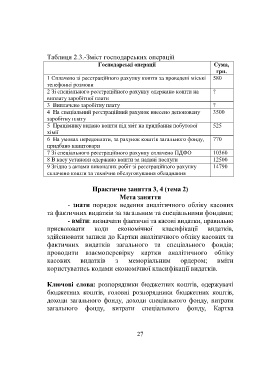

Таблиця 2.3.-Зміст господарських операцій

Господарські операції Сума,

грн.

1 Сплачено зі реєстраційного рахунку кошти за проведені міські 580

телефонні розмови

2 Зі спеціального реєстраційного рахунку одержано кошти на ?

виплату заробітної плати

3 Виплачено заробітну плату ?

4 На спеціальний реєстраційний рахунок внесено депоновану 3500

заробітну плату

5 Працівнику видано кошти під звіт на придбання побутової 525

хімії

6 На умовах передоплати, за рахунок коштів загального фонду, 770

придбано канцтовари

7 Зі спеціального реєстраційного рахунку сплачено ПДФО 10360

8 В касу установи одержано кошти за надані послуги 12500

9 Згідно з актами виконаних робіт зі реєстраційного рахунку 14790

сплачено кошти за технічне обслуговування обладнання

Практичне заняття 3, 4 (тема 2)

Мета заняття

- знати порядок ведення аналітичного обліку касових

та фактичних видатків за загальним та спеціальними фондами;

- вміти: визначати фактичні та касові видатки, правильно

присвоювати коди економічної класифікації видатків,

здійснювати записи до Картки аналітичного обліку касових та

фактичних видатків загального та спеціального фондів;

проводити взаємоперевірку картки аналітичного обліку

касових видатків з меморіальним ордером; вміти

користуватись кодами економічної класифікації видатків.

Ключові слова: розпорядники бюджетних коштів, одержувачі

бюджетних коштів, головні розпорядники бюджетних коштів,

доходи загального фонду, доходи спеціального фонду, витрати

загального фонду, витрати спеціального фонду, Картка

27