Page 37 - 4455

P. 37

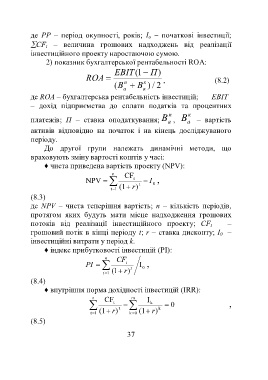

де РР – період окупності, років; І о – початкові інвестиції;

CF t – величина грошових надходжень від реалізації

інвестиційного проекту наростаючою сумою.

2) показник бухгалтерської рентабельності ROA:

ЕВІТ 1 ( П )

ROА , (8.2)

п

(В В к 2 / )

а а

де ROА – бухгалтерська рентабельність інвестицій; ЕВІТ

– дохід підприємства до сплати податків та процентних

п к

платежів; П – ставка оподаткування; В , В – вартість

а

а

активів відповідно на початок і на кінець досліджуваного

періоду.

До другої групи належать динамічні методи, що

враховують зміну вартості коштів у часі:

♦ чиста приведена вартість проекту (NPV):

n CF

NPV t t I ,

0

t 1 (1 )r

(8.3)

де NPV – чиста теперішня вартість; n – кількість періодів,

протягом яких будуть мати місце надходження грошових

потоків від реалізації інвестиційного проекту; СF t –

грошовий потік в кінці періоду t; r – ставка дисконту; І 0 –

інвестиційні витрати у період k.

♦ індекс прибутковості інвестицій (РІ):

n CF

PI t t I ,

0

t 1 1( r )

(8.4)

♦ внутрішня норма дохідності інвестицій (IRR):

n CF m I

t t k k 0 ,

t 1 (1 ) r k 0 (1 ) r

(8.5)

37