Page 85 - 4425

P. 85

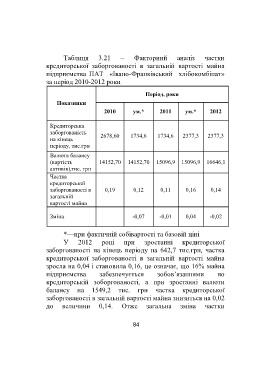

Таблиця 3.21 Факторний аналіз частки

кредиторської заборгованості в загальній вартості майна

підприємства ПАТ «Івано-Франківський хлібокомбінат»

за період 2010-2012 роки

Період, роки

Показники

2010 ум.* 2011 ум.* 2012

Кредиторська

заборгованість 2678,60 1734,6 1734,6 2377,3 2377,3

на кінець

періоду, тис.грн

Валюта балансу

(вартість 14152,70 14152,70 15096,9 15096,9 16646,1

активів),тис. грн

Частка

кредиторської

заборгованості в 0,19 0,12 0,11 0,16 0,14

загальній

вартості майна

Зміна -0,07 -0,01 0,04 -0,02

*—при фактичній собівартості та базовій ціні

У 2012 році при зростанні кредиторської

заборгованості на кінець періоду на 642,7 тис.грн, частка

кредиторської заборгованості в загальній вартості майна

зросла на 0,04 і становила 0,16, це означає, що 16% майна

підприємства забезпечується зобов’язаннями по

кредиторській зоборгованості, а при зростанні валюти

балансу на 1549,2 тис. грн частка кредиторської

заборгованості в загальній вартості майна знизиться на 0,02

до величини 0,14. Отже загальна зміна частки

84