Page 64 - 4425

P. 64

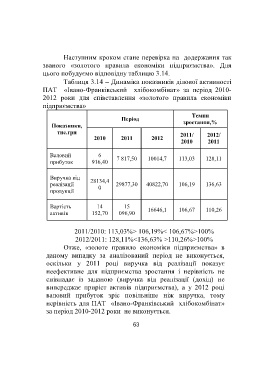

Наступним кроком стане перевірка на додержання так

званого «золотого правила економіки підприємства». Для

цього побудуємо відповідну таблицю 3.14.

Таблиця 3.14 Динаміка показників ділової активності

ПАТ «Івано-Франківський хлібокомбінат» за період 2010-

2012 роки для співставлення «золотого правила економіки

підприємства»

Темпи

Період

зростання,%

Показники,

тис.грн 2011/ 2012/

2010 2011 2012

2010 2011

Валовий 6

прибуток 916,40 7 817,50 10014,7 113,03 128,11

Виручка від 28134,4

реалізації 29877,30 40822,70 106,19 136,63

0

продукції

Вартість 14 15

16646,1 106,67 110,26

активів 152,70 096,90

2011/2010: 113,03%> 106,19%< 106,67%>100%

2012/2011: 128,11%<136,63% >110,26%>100%

Отже, «золоте правило економіки підприємства» в

даному випадку за аналізований період не виконується,

оскільки у 2011 році виручка від реалізації показує

неефективне для підприємства зростання і нерівність не

співпадає із заданою (виручка від реалізації (дохід) не

випереджає приріст активів підприємства), а у 2012 році

валовий прибуток зріс повільніше ніж виручка, тому

нерівність для ПАТ «Івано-Франківський хлібокомбінат»

за період 2010-2012 роки не виконується.

63