Page 18 - 4425

P. 18

3.1.Оцінка та аналіз економічного потенціалу

суб’єкта господарювання.

Оцінка та аналіз економічного потенціалу субєкта

дослідження передбачає проведення побудови аналітичного

балансу на основі даних фінансової звітності підприємства;

оцінку динаміки і структури балансу (горизонтальний та

вертикальний аналіз статей балансу); оцінку і аналіз динаміки

активів підприємства та джерел їх утворення за даними

агрегованого балансу; аналіз змін в структурі активів та

джерел їх формування; розрахунок та оцінку показників, що

характеризують стан використання майна підприємства.

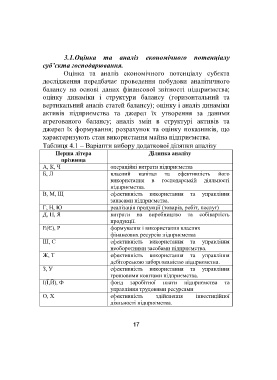

Таблиця 4.1 Варіанти вибору додаткової ділянки аналізу

Перша літера Ділянка аналізу

прізвища

А, К, Ч операційні витрати підприємства

Б, Л власний капітал та ефективність його

використання в господарській діяльності

підприємства.

В, М, Щ ефективність використання та управління

запасами підприємства.

Г, Н, Ю реалізація продукції (товарів, робіт, послуг)

Д, П, Я витрати на виробництво та собівартість

продукції.

Е(Є), Р формування і використання власних

фінансових ресурсів підприємства

Ш, С ефективність використання та управління

необоротними засобами підприємства.

Ж, Т ефективність використання та управління

дебіторською заборгованістю підприємства.

З, У ефективність використання та управління

грошовими коштами підприємства.

І(Ї,Й), Ф фонд заробітної плати підприємства та

управління трудовими ресурсами

О, Х ефективність здійснення інвестиційної

діяльності підприємства.

17