Page 106 - 4425

P. 106

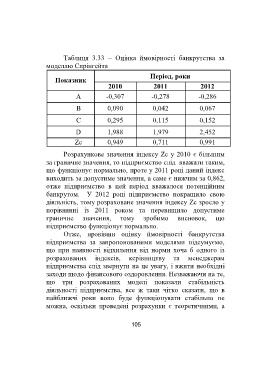

Таблиця 3.33 Оцінка ймовірності банкрутства за

моделлю Спрінгейта

Період, роки

Показник

2010 2011 2012

A -0,307 -0,278 -0,286

B 0,090 0,042 0,067

C 0,295 0,115 0,152

D 1,988 1,979 2,452

Zc 0,949 0,711 0,991

Розрахункове значення індексу Zс у 2010 є більшим

за граничне значення, то підприємство слід вважати таким,

що функціонує нормально, проте у 2011 році даний індекс

виходить за допустиме значення, а саме є нижчим за 0,862,

отже підприємство в цей період вважалося потенційним

банкрутом. У 2012 році підприємство покращило свою

діяльність, тому розраховане значення індексу Zс зросло у

порівнянні із 2011 роком та перевищило допустиме

граничне значення, тому зробимо висновок, що

підприємство функціонує нормально.

Отже, провівши оцінку ймовірності банкрутства

підприємства за запропонованими моделями підсумуємо,

що при наявності відхилення від норми хоча б одного із

розрахованих індексів, керівництву та менеджерам

підприємства слід звернути на це увагу, і вжити необхідні

заходи щодо фінансового оздоровлення. Незважаючи на те,

що три розрахованих моделі показали стабільність

діяльності підприємства, все ж таки чітко сказати, що в

найближчі роки воно буде функціонувати стабільно не

можна, оскільки проведені розрахунки є теоретичними, а

105