Page 100 - 4425

P. 100

хлібовиробничого підприємства така рентабельність

лежить в допустимих органами влади межах (до 3%).

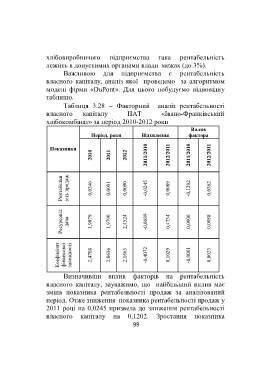

Важливою для підприємства є рентабельність

власного капіталу, аналіз якої проведемо за алгоритмом

моделі фірми «DuPont». Для цього побудуємо відповідну

таблицю.

Таблиця 3.28 Факторний аналіз рентабельності

власного капіталу ПАТ «Івано-Франківський

хлібокомбінат» за період 2010-2012 роки

Вплив

Період, роки Відхилення фактора

Показники

2010 2011 2012 2011/2010 2012/2011 2011/2010 2012/2011

Рентабельн ість продаж 0,0246 0,0001 0,0090 -0,0245 0,0089 -0,1202 0,0362

Ресурсовід дача 1,9879 1,9790 2,4524 -0,0089 0,4734 0,0000 0,0088

Коефіцієнт фінансової залежності 2,4708 2,0636 2,1665 -0,4072 0,1029 -0,0001 0,0023

Визначивши вплив факторів на рентабельність

власного капіталу, зауважимо, що найбільший вплив має

зміна показника рентабельності продаж за аналізований

період. Отже зниження показника рентабельності продаж у

2011 році на 0,0245 призвела до зниження рентабельності

власного капіталу на 0,1202. Зростання показника

99