Page 61 - 2572

P. 61

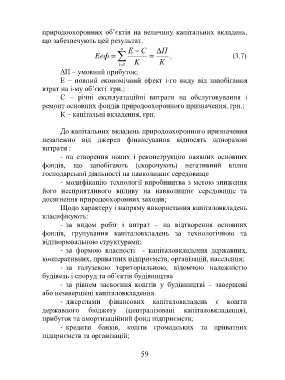

природоохоронних об’єктів на величину капітальних вкладень,

що забезпечують цей результат.

n E C П

Ееф , (3.7)

i1 K К

∆П – умовний прибуток;

Е – повний економічний ефект і-го виду від запобігання

втрат на і-му об’єкті грн.;

С – річні експлуатаційні витрати на обслуговування і

ремонт основних фондів природоохоронного призначення, грн.;

К – капітальні вкладення, грн.

До капітальних вкладень природоохоронного призначення

незалежно від джерел фінансування відносять одноразові

витрати :

- на створення нових і реконструкцію наявних основних

фондів, що запобігають (скорочують) негативний вплив

господарської діяльності на навколишнє середовище

- модифікацію технології виробництва з метою зниження

його несприятливого впливу на навколишнє середовище та

досягнення природоохоронних заходів;

Щодо характеру і напряму використання капіталовкладень

класифікують:

- за видом робіт і витрат – на відтворення основних

фондів, групування капіталовкладень за технологічною та

відтворювальною структурами;

- за формою власності - капіталовкладення державних,

кооперативних, приватних підприємств, організацій, населення;

- за галузевою територіальною, відомчою належністю

будівель і споруд та об’єктів будівництва

- за рівнем засвоєння коштів у будівництві – завершені

або незавершені капіталовкладення.

- джерелами фінансових капіталовкладень є кошти

державного бюджету (централізовані капіталовкладення),

прибуток та амортизаційний фонд підприємств;

- кредити банків, кошти громадських та приватних

підприємств та організацій;

59