Page 81 - 1263s

P. 81

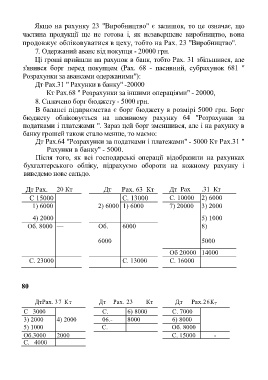

Якщо на рахунку 23 "Виробництво" є залишок, то це означає, що

частина продукції ще не готова і, як незавершене виробництво, вона

продовжує обліковуватися в цеху, тобто на Pax. 23 "Виробництво".

7. Одержаний аванс від покупця - 20000 грн.

Ці гроші прийшли на рахунок в банк, тобто Pax. 31 збільшився, але

з'явився борг перед покупцем (Pax. 68 - пасивний, субрахунок 681 "

Розрахунки за авансами одержаними"):

Дт Рах.31 " Рахунки в банку" -20000

Кт Рах.68 " Розрахунки за іншими операціями" - 20000,

8. Сплачено борг бюджету - 5000 грн.

В балансі підприємства є борг бюджету в розмірі 5000 грн. Борг

бюджету обліковується на пасивному рахунку 64 "Розрахунки за

податками і платежами ". Зараз цей борг зменшився, але і на рахунку в

банку грошей також стало менше, то маємо:

Дт Рах.64 "Розрахунки за податками і платежами" - 5000 Кт Рах.31 "

Рахунки в банку" - 5000.

Після того, як всі господарські операції відобразили на рахунках

бухгалтерського обліку, підрахуємо обороти на кожному рахунку і

виведемо нове сальдо.

Дт Pax. 20 Кт Дт Pax. 63 Кт Дт Pax .31 Кт

С 15000 С. 13000 С. 10000 2) 6000

1) 6000 2) 6000 1) 6000 7) 20000 3) 2000

4) 2000 5) 1000

Об. 8000 — Об. 6000 8)

6000 5000

Об 20000 14000

С. 23000 С. 13000 С. 16000

80

ДтРах. 37 Кт Дт Pax. 23 Кт Дт Рах.26К Т

С 3000 С. 6) 8000 С. 7000

3) 2000 4) 2000 10000 8000 6) 8000

06.-

5) 1000 С. Об. 8000

Об.3000 2000 2000 С. 15000 -

С. 4000